한국어

한국어 English

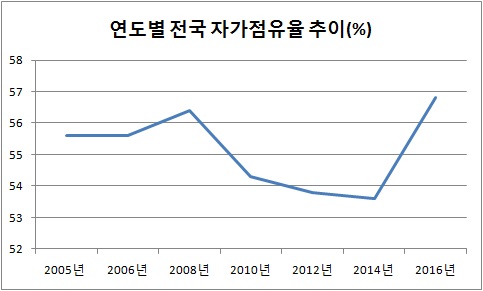

English31일 국토교통부의 '2016 일반가구 주거실태조사'를 보면 작년 국내 주택 자가점유율은 56.8%를 기록했다. 이전 조사인 2014년보다 3.2%포인트 높아졌다. 2008년에 56%를 넘겼던 국내 자가점유율은 2014년까지 하락하다가 상승 반전했다.

자가점유율은 주택소유자가 자신의 집에서 거주하는 비율이다. 이 비율 상승은 주택 실수요자가 구매에 나섰다는 뜻이다. 저소득층의 자가점유율(46.2%)은 4년째 하락세지만 같은 기간 중소득층(59.4%)과 고소득층(73.6%)의 자가점유율은 각각 7.6%포인트, 9%포인트 올랐다.

지역별로 보면 수도권의 자가점유율(48.9%)이 다소 부진하지만, 모든 지역에서 자가점유율이 상승했다. 지방 광역시는 60%에 0.1%포인트만 모자란 상태고 도지역은 66.7%로 새 기록을 썼다.

최근 4년간 전세 공급이 줄면서 월세 부담은 확대하고 전세가율도 높아졌다. 새 아파트 분양과 함께 저금리까지 만연하면서 집을 사는 게 낫다는 판단이 늘어난 셈이다. 2012년 초에 3.25%던 국내 기준금리는 작년 말에 1.25%까지 낮아졌다.

자가점유율이 오르면서 개선됐던 주거 안정성은 새 정부 인사와 함께 변수가 생길 처지다. 김현미 국토부 장관 후보자가 LTV와 DTI 완화가 가계부채의 주범이라고 언급했기 때문이다. 주택담보대출을 억제해 가계부채의 증가 속도를 줄이겠다는 취지와 맞닿는다.

LTV와 DTI 규제는 지난 2014년에 완화해 모두 10%포인트씩 높아졌다. 이전으로 되돌아가면 집값에 필요한 자기자본이 10% 늘어나니 실수요자들은 선택의 폭이 좁아진다.

전문가들은 LTV와 DTI가 영향을 주는 계층이 다를 수 있다고 진단했다. 각종 규제가 한꺼번에 나오는 상황에도 유의해야 한다고 전했다.

박천규 국토연구원 부동산시장 연구센터장은 "주택이 고가인 만큼 금융의 도움 없이 집을 사는 건 힘들다"며 "젊은층은 소득이 있는 대신 자산이 부족하고 노년층은 그 반대인 상황이다"고 설명했다.

이어 "LTV는 자산과 젊은층에 좀 더 영향을 끼치고 DTI는 소득과 노년층에 더 민감할 수 있다"며 "주택가격과 시장, 금융시장이 모두 연관됐고 총부채 원리금 상환비율(DSR) 지표도 함께 살펴야 할 것이다"고 덧붙였다.

김천일 한국건설산업연구원 연구원은 "시장이나 정권에 따라 정책은 달라질 수 있는데 LTV, DTI는 수요규제다"며 "공급규제와 함께 나오거나 하면 파급력이 클 수 있어 세심한 맞춤형 정책이 필요하다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr