한국어

한국어 English

English서울채권시장에서 인프라 공기업이 채권은 최상위 지위를 누렸다. 정부의 공기업 관리 변화가 당장 이들 채권지위를 위협하진 않겠지만, 손실이 누적되는 환경에 처할 수 있다고 시장참가자들은 진단했다.

1일 연합인포맥스의 발행사별 채권 시가평가(화면번호 4763)를 보면 국토교통부 산하 주거·인프라 공기업의 채권 금리(3년물)는 전일 기준 1.899~1.909%에서 형성됐다. 한국도로공사의 금리가 가장 낮고 한국토지주택공사(LH)와 한국철도공사(코레일), 한국철도시설공단이 같은 수준이다. 둘의 차이가 0.01%포인트(1bp)에 불과해 사실상 별반 다를 게 없다.

이들 채권의 신용등급은 모두 'AAA'다. 최고 수준의 신용상태로 채무불이행(디폴트) 위험이 거의 없을 때 매겨진다. 국고채와 금리차는 15bp 내외로 시장에서의 평가도 최고다.

수익성과 재무구조가 개선되며 얻은 결과지만, 이러한 기조에도 변화가 생길 조짐이다. 국토부가 공기업을 관리하는 기조가 달라졌기 때문이다. 김현미 국토부 장관은 산하 공공기관장 회의에서 "국민은 돈 잘 버는 공공기업을 원하지 않는다"고 말했다.

앞으로 한국토지주택공사는 공공임대주택과 도시재생 등 문재인 정부 핵심 공약사업에 뛰어든다. 정부가 공기업의 공공성을 강조한 만큼 사업 확대에도 수익성은 담보되지 않을 수 있다. 교통 공기업들은 인프라 예산과 함께 일감이 줄어들 위기고 통행료 인하 등 교통복지 공약의 영향도 받는다.

정부의 이러한 기조가 당장 공기업 채권의 지위를 떨어뜨리진 않을 전망이다. 특수 목적 때문에 설립한 공기업은 사실상 국가의 지위를 따라가기 때문이다. 다만, 재무구조가 악화하면 손실 누적의 빌미가 될 수 있다고 시장참가자들은 지적한다.

한 증권사의 관계자는 "수익성이 떨어져 부채비율 등이 악화하면 금리가 이전보다 오를 수 있다"며 "금융부담 비용 등이 누적돼 실적에 영향을 주는 악순환이 생길 수 있다"고 말했다.

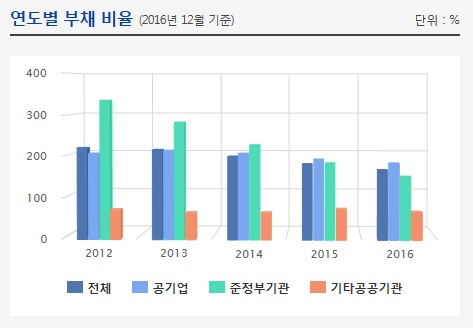

<연도별 공기업 부채비율 추이(자료: 공공기관 경영정보 공개시스템)>

공기업의 부채비율은 2013년부터 감소세를 나타냈다. 주거·인프라 관련 공기업의 국고채 대비 금리차도 이에 비례해 줄었다. 바꿔 말하면 국내외 금리상승과 재무구조에 따라 상대적인 금리 상승폭이 다시 커질 수 있다는 뜻이다.

글로벌 투자자들이 공기업 재무구조 변화에 얼마나 민감할지도 관건으로 지목됐다. 한 외국계 은행 채권 관계자는 "국내 공기업 소식에 밝지 못한 외국인은 재무구조 변화를 내부 문제로 오인할 수도 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr