한국어

한국어 English

English조성근 한국신용평가 금융평가본부 애널리스트는 26일 한신평 미디어 브리핑을 통해 "차입형 개발신탁 증가가 신탁사에 사상 최대 영업실적을 견인했지만, 부동산 경기에 따른 실적 변동성이 높다"며 "잠재적 재무부담이 발생할 가능성이 있다"고 말했다.

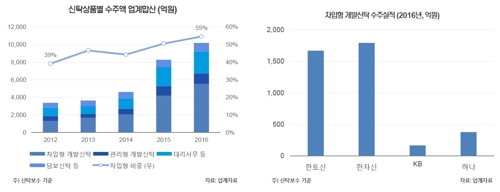

국내 부동산 신탁사는 차입형 개발신탁의 수주를 지속적으로 늘렸다. 이에 대한 높은 영업수익 의존도가 유지되고 있다.

차입형 개발신탁은 부동산 신탁사가 위탁자에게 토지를 위탁받고 시공사에 발주를 넣는다. 위탁자에 수익권을 설정하고 공사비와 금융사에 수익을 주고 나면 남은 분양대금이 발생한다. 이 이익이 신탁사에 돌아가는 구조다.

일반적으로 차입형 개발신탁의 BEP(손익분기점)는 75% 안팎에서 형성된다고 조 애널리스트는 분석했다. 분양률이 낮으면 손실이 발생하는 셈이다. 분양률이 높아도 자금 유출입 시점이 일치하지 않아 자금 소요가 발생한다고 지적했다.

문제는 정부가 부동산 규제를 강화하면서 분양경기가 하락할 가능성이다. 특히, 지방에서 분양경기가 둔화하면 부동산 신탁사에 재무부담이 가중된다고 조 애널리스트는 우려했다.

조 애널리스트는 "전반적인 분양경기가 냉각돼 모든 지역의 분양증가율이 50% 둔화하고 미분양 물량을 20% 할인해 1년간 50%의 물량을 처분하는 시나리오를 가정해봤다"며 "내년 상반기까지 4개 신탁사(한국토지신탁, 한국자산신탁, KB부동산신탁, 하나자산신탁)에 약 9천220억원의 누적 현금유출이 발생한다"고 설명했다.

이어 "순차입금 의존도는 내년 6월 말 30%까지 상승한다"고 전했다.

공급과잉 지역만 분양증가율이 감소하고 미분양 물량을 좀 더 원활하게 소화하더라도 부동산 신탁사에 부담은 여전했다. 현재 신탁사들의 대손설정비율이 낮아 이를 더 늘리면 자본이 감소하고 완충력도 떨어진다고 전망했다.

조 애널리스트는 "부동산 경기가 하락하면 영업실적이 급감하고 사업구조의 안정성이 저하할 수 있다"며 "입주리스크가 현실화하면 재무부담은 더욱 가중되기에 재무부담 완화를 위한 선제적 대응이 필요하고 개발신탁 사업에 대한 리스크 관리 적정성이 부각된다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr