한국어

한국어 English

English15일 연방준비제도(Fed)는 이달 FOMC 정례회의를 열고 기준금리인 연방기금(FF) 금리를 1.00~1.25%로 올렸다. 지난 3월에 이어 인상 기조를 유지했다. 연준은 경제 상황에 따라 올해 금리를 한 차례 더 올리고 보유자산도 축소할 뜻을 시사했다.

이제 미국의 금리 상단과 우리나라의 기준금리가 1.25%로 같아졌다. 연준이 추가 금리인상에 나서면 한국은행 금융통화위원회가 시차를 두더라도 이를 따라갈 가능성이 크다.

금리와 함께 규제·수급 리스크를 한꺼번에 맞는 주택담보대출(주담대)에 대한 우려가 확대됐다.

은행에서 새로 취급되는 주담대의 평균 금리는 지난해 7월 이후 55bp(1bp=0.01%포인트) 올랐다(17년 4월 3.21%). 새 정부의 주택 관련 규제와 함께 입주물량이 본격화하면 지방을 중심으로 집값이 내려갈 수도 있다.

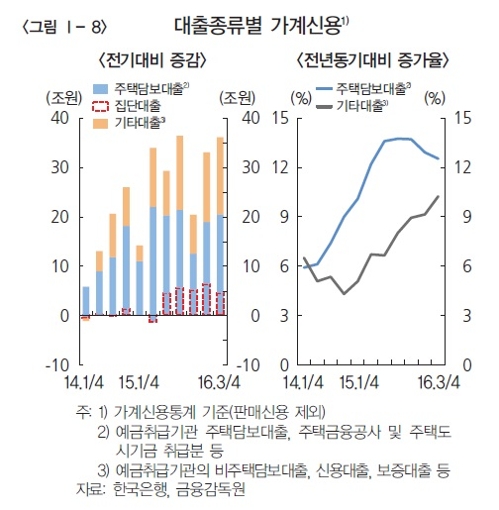

올해 1분기 말 기준으로 국내 가계신용은 1천359조7천억원으로 집계됐다. 이중 은행과 상호저축은행 등 예금취급기관의 가계대출이 917조1천억원, 주담대는 550조7천억원에 이른다. 주담대 비율이 60%가 넘는다. 주담대의 증가율은 다른 대출을 뛰어넘는 상태다.

시장관계자들은 LTV 등 금융규제 강화로 주택금융이 축소되면 은행이 대출자와 부담을 나눌 수 있어야 한다고 강조했다.

한 증권사의 이코노미스트는 "은행이 주담대 영업에 거리낌이 없을 때는 LTV가 낮은 대출자에게 우대금리를 주는 모습도 보였다"며 "규제로 인해 LTV 비율이 낮아졌을 때도 가산금리를 떨어뜨리는지 살펴야 한다"고 말했다.

이어 "자기자본이 거의 들어가지 않은 갭투자는 대출규제는 피하면서 금리와 주택시장 리스크에 함께 노출된다"며 "LTV 관련 조치가 미국 금리인상 이후 대출 안정화에 끼치는 효과가 제한될 수 있다"고 덧붙였다.

연준의 금리인상에도 시장금리 상승이 제한될 수 있다는 의견도 있다.

조용구 신영증권 연구원은 "연준이 낙관적인 경제전망을 이어가면서 올해 연 3회 금리인상을 고수될 것으로 예상되지만, 시장과는 괴리가 있다"며 "물가와 성장률 둔화, 최종 정책금리 기대치 하향 등으로 미국채 장기물 금리 상단이 제한될 수 있다"고 내다봤다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr