한국어

한국어 English

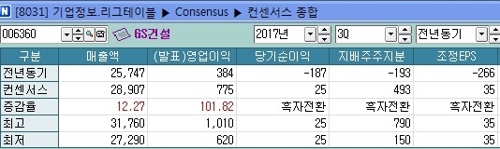

English연합인포맥스가 23일 최근 1개월 내 제출한 국내 5개 증권사의 올해 3분기 GS건설의 실적전망을 종합한 결과, 영업이익은 평균 775억원으로 집계됐다. 가장 높은 응답은 1천10억원이었지만, 620억원대도 두 곳이나 있어 차이가 컸다.

컨센서스대로 결과가 나오면 GS건설의 3분기 영업이익은 전년 같은 분기(384억원)보다 두 배 이상 늘게 된다. 3분기 누적으로는 2천225억원으로 지난 2012년 이후 가장 좋은 성적이다.

주택 사업부문이 영업이익을 이끌 것으로 진단됐다.

상반기 말 기준으로 GS건설은 40조원이 넘는 수주잔고를 기록 중인데 이 중 61%가 건축·주택 부문이다. 매출의 절반 이상도 여기서 나오는데 건축부문의 매출 총이익률은 18%까지 올랐다.

올해 3분기 GS건설의 매출은 평균 2조8천907억원으로 집계됐다. 전년보다 12.27% 오른다는 예상이다. 이대로라면 GS건설은 분기 평균 매출액이 2조8천600억원대로 올라서 사상 최대 매출을 노릴 수 있다.

다만, 수익성이 대폭 오르는 '턴어라운드'는 지연될 수 있다는 분석들이 뒤따랐다. 해외수주가 부진해 갈수록 사업 포트폴리오가 주택으로 쏠리는 점이 우려됐다. 정부의 각종 규제로 주택경기가 불확실하다는 점까지 걱정을 키웠다.

장문준 KB증권 연구원은 "GS건설은 강력한 브랜드를 바탕으로 2014년부터 빠르게 분양물량을 증가시켜오고 있지만, 주택·건축부문의 지속적인 매출 증가에도 턴어라운드 속도는 기대보다 더딘 편이다"며 "해외 문제현장의 종료로 추가적인 손실이 제한되는 시점부터 본격적인 턴어라운드가 가능해질 것이다"고 말했다.

이어 "국내 주택에 대한 의존도가 높아진 반면, 해외수주 개선이 더디게 이뤄져 주택 업황 둔화 시 부담으로 작용할 수 있다"며 "수주 파이프라인(pipeline)을 살펴볼 때 단기적으로 수주를 기대할 수 있는 프로젝트가 많지 않다는 점이 아쉽다"고 덧붙였다.

최근 대형수주전에서 쓴 판관비도 실적에 영향을 미칠 것으로 예상됐다.

채상욱 하나금융투자 연구원은 "GS건설의 3분기 실적은 판관비 영향으로 컨센서스를 밑돌 수 있다"며 "영업이익률은 2.3%인데 판관비율은 반포1단지 수주영업비용을 반영해 5%, 판관비는 1천388억원으로 전망했다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr