한국어

한국어 English

English한은은 14일 국회에 제출한 '금융안정보고서(2017년 12월)'에서 비은행금융기관의 대출금리 수준이 차주의 신용도에 비해 과도하다는 지적에 대해 이같이 평가했다.

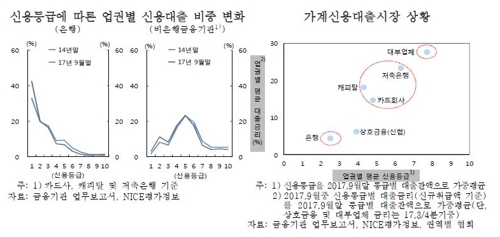

지난 9월 말 기준 국내 금융기관의 가계신용대출 규모는 212조8천억 원으로 금융기관 전체 가계대출 1천173조6천억 원의 8.1% 수준이다.

업권별 가계신용대출 금리는 은행이 4%대 후반, 상호금융이 6%, 카드회사는 14%대 후반, 여타 비은행금융기관은 20% 내외 수준을 보였다.

신용등급별 금리수준은 은행이 고신용자(1~3등급)가 3.9%, 중신용자(4~6등급)가 4.6~7.6%, 저신용자(7~10등급)가 8.9%였다. 비은행권은 고신용자 5.1~15.8%, 중신용자 6.2~22.5%, 저신용자 8.9~24.3%를 나타냈다.

한은은 "그동안 비은행 금융기관 신용대출금리가 하락했다"면서도 "은행과 상호금융을 제외한 비은행 금융기관의 동일 신용등급자에 대한 대출 금리는 여전히 큰 차이를 보였다"고 평가했다.

지난 9월 중 중신용자에 대한 대출금리를 보면 은행에 비은행금융기관 금리가 3배 정도 높았다.

한은은 업권간 금리 격차가 지속하는 원인으로 신용정보가 부족한 중신용자의 경우 금융기관이 역선택을 우려해 대출을 기피하거나 대출금리를 높게 책정하는 경향이 있다는 점을 꼽았다.

9월 말 중신용자 중 62.1%가 최근 3년간 금융권 대출실적이 없고 동시에 지난 2년간 신용카드 사용실적이 없는 신용정보 부족자(thin filer)에 해당하기 때문이다.

이에 한은은 "정보의 비대칭성을 축소하려는 노력이 필요하다"며 "차입자의 비금융거래 정보가 신용평가에 활용될 수 있도록 신용정보 이용기반을 확충하고, 빅데이터의 축적과 활용을 위한 제도를 보완해 나가야 한다"고 강조했다.

또한, 최근 인터넷전문은행 출범 등 경쟁환경 변화가 중·저신용자의 차입 여건 개선으로 이어질 수 있도록 정책적 노력을 쏟아야 한다고 덧붙였다.

sskang@yna.co.kr

(끝)

관련기사

강수지 기자

sskang@yna.co.kr