한국어

한국어 English

English다만, 해외현장에서 예기치 못한 비용이 발생할 가능성이 있는 데다 실적발표가 가까울수록 컨센서스가 낮아지는 점이 우려됐다.

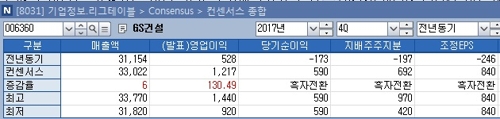

연합인포맥스가 10일 최근 2개월 내 제출한 국내 4개 증권사의 작년 4·4분기 GS건설 실적전망을 종합한 결과, 영업이익은 평균 1천217억원으로 집계됐다. 최대 1천440억원의 영업이익을 거둔다는 의견부터 920억원대에 머문다는 분석도 있었다.

컨센서스대로라면 GS건설은 2012년 2·4분기(1천199억원) 이후 약 5년 만에 1천억원대 분기 영업이익을 기록하게 된다. 전년 같은 분기(528억원)보다는 영업이익이 두 배 이상 확대한다.

GS건설은 작년 3분기까지 누적 2천161억원의 영업이익을 쌓았다. 연간 3천억원대 영업이익을 바라보게 됐다. 연간으로는 2011년 이후 최대실적을 노리고 있다.

외형도 성장할 것으로 전망됐다. 작년 4분기 매출은 3조3천22억원을 나타낼 것으로 예상됐다. 1년 만에 분기 3조원대 매출을 회복할 것으로 보인다.

'자이' 브랜드를 앞세운 국내 주택 사업이 원동력이다.

GS건설은 지난해 3분기까지 건축의 매출총이익률이 16.9%를 기록했다. 전체 영업이익률은 2.5%로 전년보다 두 배가량 확대했다.

이선일 BNK투자증권 연구원은 "주택부문은 지난 3년간 분양물량(2015~2017 연평균 2만8천세대)만으로도 최대실적을 경신한다"며 "GS건설은 주택경기 하락이 예상되는 올해도 분양물량을 늘릴 수 있는 거의 유일한 건설사다"고 말했다. 가장 큰 강점으로 총 24조원에 달하는 재건축·재건축 수주잔고를 꼽았다.

이어 "올해 GS건설의 연간 영업이익은 6천억원대를 넘길 수 있다"고 내다봤다.

다만, 마이너스(-) 13.2% 이익률에 그치는 플랜트 부문이 문제다. 해외현장에 주로 포진된 이 사업들은 전 분기에도 일회성 비용을 발생시키며 컨센서스에 미달하는 실적의 원인이 됐다.

실적발표일이 가까워질수록 컨센서스가 낮아지는 점도 불안요인이다.

3개월 전까지 전망 시계를 넓히면 작년 4분기 GS건설의 영업이익 전망치는 평균 1천243억원으로 파악된다. 최근 발간되는 보고서는 전망치가 수정되는 추세다.

장문준 KB증권 연구원은 "실적 턴어라운드가 가능성이 점차 높아지고 있지만, 해외부문 손실이 지속해 본격적인 턴어라운드 시점이 지연되고 있다"며 "전 분기에 아랍에미리트(UAE )의 루아미타(Rumaitha)·샤나옐(Shanayel) 현장이나 쿠웨이트 토양오염복원 프로젝트 등 그간 문제가 없었던 프로젝트에서 새롭게 비용이 반영됐다는 점이 부담이다"고 평가했다.

이어 "수익성 측면에서 현안 프로젝트의 불확실성이 올해 상반기까지 이어질 수 있다"며 "해외수주는 동남아지역 정유설비 발주 증가에 따라 수주증가가 기대되지만, 본격적인 개선 시점은 올해 하반기 이후가 될 것이다"고 전망했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr