한국어

한국어 English

English이들 계층의 실물자산 의존도가 커지면서 리스크 확대 가능성이 있다고 한은은 분석했다.

한국은행이 24일 내놓은 '세대별 가계부채의 특징 및 시사점(BOK이슈노트)'에서 "전·월세 보증금 부채가 40대 4분위 이상 고소득층에서 매우 증가했다"며 이같이 분석했다.

보고서는 가계금융복지조사의 미시자료를 활용했다.

2012년부터 2016년 중 60대 주택 소유자 비중은 27.2%에서 31.4%까지 늘어났다. 30대~50대 비중은 모두 줄어들었다.

60대 이상이 떠안은 부채 중에서 임대보증금 부채 비율은 60%다. 다른 세대에 비해 매우 큰 것으로 나타났다. 임대보증금 부채는 주택을 전·월세로 임대하면서 받아 나중에 돌려줘야 하는 보증금 등을 의미한다.

30대에서는 내 집 마련을 위해 은행 대출을 받는 등 주택 실수요 금융부채 잔액 비중이 60.1%로 가장 높았고, 50대는 주택투자용 금융부채가 22.8%로 높게 나타났다.

은퇴 이후인 노년층의 임대보증금 부채가 많이 늘어난 것은 이들이 전·월세 보증금 부채를 활용해 주택 구매에 적극적으로 나서고 있기 때문이다.

노년층의 총자산 중 부동산 비중은 79.1%로 청년층(56.5%), 중·장년층(66.5%)보다 컸다. 한은은 노년층이 임대주택 등 실물자산에 대한 선호 등으로 부동산 비중이 다른 세대보다 높았다고 설명했다.

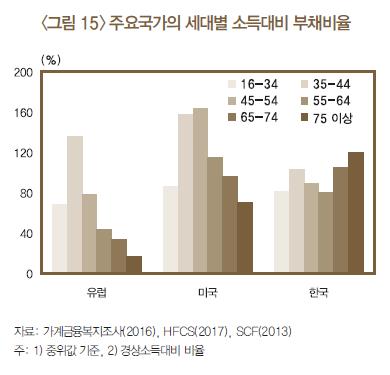

다른 나라와 비교했을 때 미국이나 유럽과 달리 한국은 나이가 들수록 부채 비율이 높아지는 것으로 나타났다.

이는 선진국은 연금 제도가 활성화된 반면 한국은 노후 대비가 충분하지 않아 자산 축적 유인이 크고, 실물자산 선호로 연결되기 때문이라고 한은은 분석했다.

한은은 "청년층과 노년층이 중·장년층보다 가계부채 건전성이 상대적으로 취약한 것으로 분석된다"며 "정책당국은 상대적으로 건전성이 취약한 노년층의 부채 확대 및 실물자산 의존도 심화라는 리스크 확대에 유의해서 정책을 운용할 필요가 있다"고 말했다.

syjeon@yna.co.kr

(끝)

전소영 기자

syjeon@yna.co.kr