한국어

한국어 English

English연방공개시장위원회(FOMC)의 기준 금리 인상 가능성을 선반영하고 있는 데다, 분기 말 달러 수요가 빡빡하게 돌아간 영향이다.

특히 중국계 기업이 달러를 서울 외환시장에서 조달함에 따라 수급상 달러가 조금 부족해진 모습도 관측됐다.

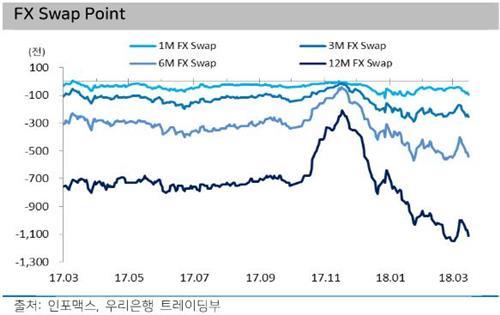

16일 외화 자금시장에서 1년 만기 FX 스와프 포인트는 이날 오후 현재 마이너스(-) 11.50원에 거래되고 있다.

전일 대비 0.40원 하락한 수준으로, 글로벌 금융위기 이후 가장 낮은 지난 2일 가격과 같다.

6개월물(-5.60원)과 3개월(-2.75원), 1개월물(-1.05원)도 며칠째 가파르게 내리고 있다.

전체적으로는 이달 2일 이주열 한국은행 총재 연임 소식 이후 지난주 가파르게 상승했던 FX 스와프가 되돌려지는 모양새다.

당시 시장에서는 이주열 총재 연임이 상반기 금리 인상 재료로 인식했고, 비드(매수세)를 내놓지 않았던 외국계 은행들은 서둘러 포지션을 정리했다.

우리나라 기준금리 인상은 내외 금리 차이가 반영되는 FX 스와프를 직접적인 상승재료기 때문이다.

통화선물시장(IMM) 롤오버 수요도 같이 나오기 시작했고, 보험사 등이 해외투자 헤지 목적의 자산(에셋) 스와프를 미뤄뒀다.

그러나 단기 급등 흐름은 1주일이 채 가지 않았다.

1년물 -10.00원, 3개월 -1.75원까지 가격 매력에 외국계 은행의 비드가 뜸해졌고, 에셋 스와프가 재차 나왔다.

중국계와 카타르계 은행의 외화예금 관련 물량이 제법 나왔다.

증권사를 통해 중국계 은행 등의 달러 정기예금이 유동화되면서 헤지 목적의 선물환 매도(바이앤드셀. buy&sell)가 지난주 후반에 있었다.

정기예금 유동화는 고금리를 바탕으로 국내 기관들이 대규모 자금을 투입하는 방식으로 이뤄지는데, 중국 등 해외 기업의 자금 조달창구로 이용되고 있다.

작년 8월 중국 당국이 기업의 해외투자 감독을 강화하면서 관련 움직임이 위축되기도 했다.

분기 말 달러 수요도 최근 FX 스와프 하락세를 가속하는 요인이 되고 있다.

전일 초단기 탐넥(T/N·tomorrow and next)은 -0.06원에 종가를 형성했다.

은행 간 차입시장(머니 마켓)에서는 분기 말 달러를 선제로 준비하는 기업도 있었다.

특히 적극적인 인수합병(M&A)으로 달러 사정이 여의치 않은 중국계 기업들이 우리나라에서 자금을 마련한 것으로 전해졌다.

외환시장의 한 참가자는 "중국 기업은 분기 말보다 일찍 달러를 준비하는 경향이 있는 것 같다"며 "중국 본토는 항상 관리모드"라고 설명했다.

A 은행 스와프 딜러는 "장기물은 FOMC, 단기물은 분기 말 수요 영향을 받는다"며 "적어도 은행들이 비드를 내고 3월을 대응하지는 않을 것 같다"고 말했다.

B 은행 딜러는 "공기업의 외화채권이 부채 스와프로 나와주지 않는 한 상승 모멘텀이 없다"며 "외은과 국내 은행 거래는 여전히 잘되지 않는다"고 진단했다.

상반기 금리 인상 가능성이 옅어진 점도 FX 스와프 하락세의 요인으로 거론되기도 했다.

전일 이주열 한은 총재는 청문회 서면 질의 답변서에서 향후 통화정책 방향이 연임 여부에 연관되는 것은 정책 일관성 측면에서 적절하지 않다고 밝혔다.

ddkim@yna.co.kr

(끝)

관련기사

김대도 기자

ddkim@yna.co.kr