한국어

한국어 English

English금융소득이 거의 없는 상황에서 부동산 투자를 위한 대출 등으로 앞으로 금리가 상승할 경우 이자비용이 늘어나 유동성 부족이 우려됐다.

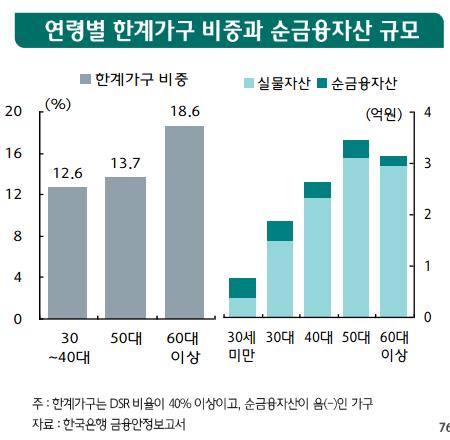

6일 통계청의 가계금융복지조사에 따르면 고령층일수록 실물자산 비중이 큰 것으로 나타났다.

대출을 받아 집을 사는 것과 같이 부채를 활용해 실물자산을 보유하려는 성향이 커진 탓으로, 금융위기 이후 장기간 저금리 기조 속에 주택가격이 오르자 많은 사람이 가계부채를 늘리며 주택 투자에 나섰기 때문이다.

고령층일수록 안정적인 금융자산 비중이 높아지는 외국과 달리 우리나라는 고령층일수록 실물자산 편중도가 심하다. 금융자산 대비 금융부채 비율도 다른 나라보다 2~3배 높은 수준으로 집계됐다.

<출처:하나금융경영연구소>

하나금융경영연구소는 "2000년대 중반 주택가격이 급등했을 때 투자 경험이 있는 데다 높은 금융 접근도, 노후대비 등으로 적극적으로 주택에 투자한 것으로 보인다"고 평가했다.

국회 예산정책처가 가계복지금융조사 자료를 토대로 분석한 바에 따르면 금리가 1%포인트 오를 때 변동금리 금융부채를 가진 가구의 연평균 이자지급액은 약 94만1천원 증가한다.

연령대별로 50대의 이자지급액이 574만1천원으로 가장 많았고, 가처분소득 대비 이자지급액 비율이 가장 높은 연령대는 60대로 16.8%였다.

금리가 인상될 때 고령층이 가장 취약하다는 의미다.

고령층이 통상 연금을 수령하는 데다 안전자산을 추구하기 때문에 고금리를 선호하는 성향을 보이는 점을 고려하면 아이러니다.

여전히 부동산을 확실하고 안전한 투자처로 인식하고 있고 증여 등의 수단으로 사용하는 상황과 맞물려, 국내에서는 금리 인상이 고령층의 자산 증식이나 안정적인 노후생활에 족쇄로 작용하고 있는 셈이다.

하나금융경영연구소는 "디레버리징이 필요한 고령층의 주택 투자 확대는 앞으로 원리금 상환부담이 커지며 소비둔화를 야기할 것"이라며 "고령층이 이른바 갭투자에 나서면 주택가격 하락시 임차가구의 부실로 전이될 가능성도 있다"고 말했다.

hjlee2@yna.co.kr

(끝)

이효지 기자

hjlee2@yna.co.kr