한국어

한국어 English

English만기가 긴 보험상품은 듀레이션을 매칭시키기 위해 장기채권에 꾸준히 투자해야 하는데 시중에 10년 이상 장기채권 공급이 충분치 않고, 수익률마저 낮기 때문이다.

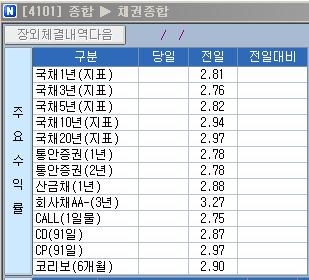

16일 연합인포맥스 채권종합(4101) 화면에 따르면, 전일 장 마감 기준 국고채 3년물 금리는 연 2.76%로, 기준금리 2.75%를 불과 1bp 웃돈다. 보험사들이 자산운용을 할 때 부담하는 제반 비용을 고려하면 역마진이 불가피한 구조다. 단기물 채권은 듀레이션 갭을 축소하는 데도 크게 도움이 되지 않는다.

보험사들이 수익률을 높이고 듀레이션 갭을 축소하기 위해선 장기물 채권을 찾아 투자해야 하지만, 국고채 10년물 금리는 2.94%에 불과하고 공급도 부족한 상황이다.

국고채는 2009년 이후 매년 80조원 안팎 수준에서 발행되고 있는데 이중 보험사들이 주력으로 투자하는 국고채 10년물 발행 규모는 연간 20조원 수준에 불과하다.

A보험사 관계자는 "전체 국고채 발행량 중 장기채 비중은 25% 수준에 그치고 있지만, 연기금과 보험사 등 장기 투자기관들의 자산규모는 급증하고 있어 장기물 부족 현상이 나타나고 있다"고 설명했다.

그는 "현재 운용자산의 듀레이션은 6년 수준으로 10년 이상인 부채 듀레이션에 미치지 못한다"며 "듀레이션 미스매칭 문제를 단기간 내에 해결하기는 어려워 보인다"고 말했다.

B보험사 관계자는 "최근 장단기 금리역전 현상이 지속되고 있고, 국고채 30년물 금리도 3.0% 미만으로 초저금리가 지속되고 있어 듀레이션 매칭을 위한 장기채권 투자에 걸림돌이 되고 있다"고 말했다.

C보험사 관계자는 "과거 금리가 높을 때 투자한 채권이 만기가 되지 않고 남아 있어 아직은 자산의 보유이원이 부채의 부담금리보다 높은 상황"이라며 "다만, 저금리 기조가 장기간 지속되면 문제가 커질 수 있다"고 분석했다.

보험사들은 향후 장기 공사채와 회사채 투자비중을 확대해 목표 듀레이션을 확보하고, 투자수익률을 제고해 나갈 계획이다.

다만, 장기 상품이 주를 이루는 생보사는 물론 최근 들어서는 손보사들도 장기 상품 판매 비중이 높아져 듀레이션 매칭이 쉽지 않은 상황이다.

D보험사 관계자는 "개인연금 등 장기성 자금의 유입 증가가 예상돼 앞으로도 자산 부채 듀레이션 갭을 모니터링하면서 장기 국고채와 공사채, 은행채 투자비중을 유지해 나갈 계획"이라고 밝혔다.

E보험사 관계자는 "장기채 공급 규모가 부족한 상황이기 때문에 듀레이션을 매칭하는데 어려움이 많은 것이 현실"이라며 "장기채에 대한 투자를 꾸준히 늘리는 한편 듀레이션과 수익률 간 균형을 맞추기 위한 전략을 수립하고 있다"고 말했다.

한편, 기획재정부는 내년에 국고채 30년물 발행규모를 올해보다 다소 늘릴 여지가 있지만, 그 규모는 아직 정해지지 않았다고 15일 밝혔다.

기재부는 오는 12월 말이나 내년 1월 초순에 2013년 국고채 발행 계획이 나오는데, (30년물 확대 여부와 규모는) 그때 확정될 것이라고 설명했다.

hylee@yna.co.kr

(끝)

이한용 기자

hylee@yna.co.kr