한국어

한국어 English

English4일(현지시간) 월스트리트저널(WSJ)은 산타클라라 대학에서 은퇴한 에드워드 맥쿼린 교수의 최근 논문에 대해 "오래 들고만 있다면 주식이 항상 채권을 이긴다는 믿음은 잘못됐다는 것을 상기시킨다"고 평가했다.

주식은 무한정의 미래에서 기업의 가변적인 이익에 대한 지분을 제공하고, 채권은 특정 기간 고정된 수입 흐름에 대한 권리를 부여하는 계약이다. 주식이 더욱 높은 수익성을 예상하지 못한다면 투자자는 주식 투자의 불확실성을 수용하지 않는다.

이처럼 일반적으로 초장기적인 주식 투자라면 채권보다 높은 수익률을 기대하기 마련이지만, 역사적으로 항상 그랬던 것은 아니다.

WSJ은 "새로운 추론 방식은 주식의 장기적인 이점이 생각보다 취약할 수있다는 것을 시사한다"고 분석했다.

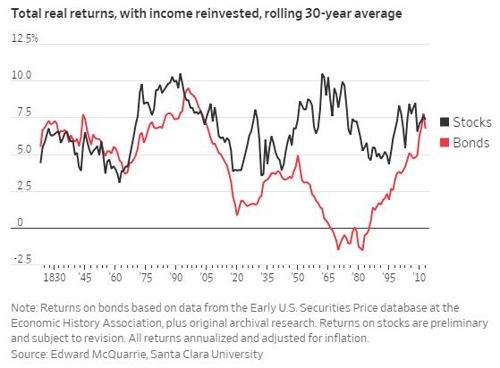

맥쿼린 교수는 미국의 주식과 채권 가격의 과거 기록을 보완하기 위해 고전적인 신문기사를 활용해 1973년도 채권지수의 데이터까지 수집했다. 이를 통해 1823년부터 30년물 수익률을 계산할 수 있게 됐다.

그에 따르면 1823년부터 2013년까지 191년동안 채권 30년물 수익률은 약 4분의 1가량 동안 같은 만기 주식 투자 수익률을 앞섰다. 이는 대부분 1800년대인 19세기에 나타났다.

같은 시기의 채권 수익률을 분석한 펜실베이니아 와튼스쿨의 제레미 시겔 교수의 데이터는 이와 달랐다.

맥쿼린 교수는 당시 투자자가 이용할 수 있었던 다양한 채권을 통해 데이터를 수집했지만, 시겔 교수는 최고등급이면서도 수익률이 가장 낮았던 미국 국채 또는 지방채를 대상으로 조사했다.

시겔 교수의 경우 무위험 금리를 나타내기 위해 아주 작은 표본을 활용하거나 채무불이행 가능성이 가장 낮은 채권을 적용했다.

맥쿼린 교수는 "시장의 한 부분에만 기초한 채권 수익률 계산 방식은 영웅적인 추론법(heroic extrapolation)"이라고 지적했다.

맥쿼린 교수에 따르면 지난 1793년부터 1877년까지 인플레이션 조정 이후 30년 만기 채권 수익률은 평균 5.9%로 주식 5.8%를 근소하게 앞섰다.

WSJ은 "맥쿼린 교수가 밝혀낸 패턴은 현 시대에도 적용된다"며 "프랑스, 이탈리아, 일본, 스페인 등의 채권은 1990년대 이후 수십년간 인플레이션 조정 이후 주식보다 수익률이 높다"고 설명했다.

시겔 교수 역시 "아무도 주식의 채권 대비 아웃퍼폼이 예정되어 있다고 가정해서는 안 된다"며 "극단적인 장기 투자에서도 마찬가지"라고 주장했다.

WSJ은 "많은 투자자가 주식을 맹신하고 있지만, 주식만을 가진 투자자는 언젠가는 너무 늦기 전에 헤지해야 할 수도 있다"고 내다봤다.

<1830년대 이후 30년 만기 채권과 주식의 수익률 비교>

ywkwon@yna.co.kr

(끝)

권용욱 기자

ywkwon@yna.co.kr