한국어

한국어 English

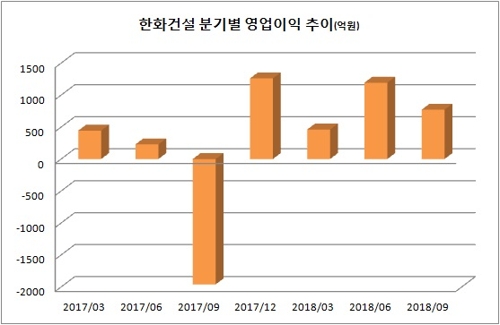

English20일 건설업계에 따르면 한화건설은 올해 3분기까지 2천428억원의 영업이익을 올렸다. 지난 분기에 772억원의 영업이익을 추가하며 연간 누적 영업이익의 앞자리를 바꿨다.

한화건설이 남은 4분기에 1천억원 가까운 영업적자를 나타내지 않으면 연간 영업이익을 신기록을 쓰게 된다.

한화건설 영업이익은 지난해에는 2분기까지 순탄한 움직임을 보이다가 3분기에 고꾸라진 바 있다. 한분기에만 1천961억원의 영업적자를 기록했다. 다음 분기에 1천억원대 영업이익을 거뒀으나 연간 영업적자를 막기는 역부족이었다.

다른 건설사들이 주택시장 호황을 힘입어 재무구조 개선에 박차를 가하는 시점이라 한화건설의 실적 부진은 더욱 뼈아팠다.

한화건설의 올해 누적 매출액 대비 영업이익률은 9.1%다. 기존 영업이익률 최고치가 5%를 넘지 못한 점을 고려하면 비약적인 발전인 셈이다. 올해 누적 당기순이익도 2천억원을 넘겨 작년 연간 손실을 모두 만회하고도 남는다.

이익의 한 축은 담당하게 된 해외부문이 퀀텀 점프의 원동력이란 평가다.

한화건설은 작년 3분기까지도 해외부문 실적이 시원치 않았다. 매출원가가 매출액보다 2천500억원 이상 많았다. 해외 매출의 절반 이상을 손실 처리해야 하는 상황에서, 국내만으로는 제대로 실적을 내기가 쉽지 않았다는 의미다.

올해 같은 시기 한화건설의 해외부문 매출총이익은 844억원 정도다. 매출총이익률은 12.4%로 국내 건축부문(16.2%)에 이어서 높은 수준이다. 해외부문의 매출총이익이 국내 토목과 플랜트를 합친 수치보다 크다. 이라크 비스마야 신도시 사업의 매출이 늘면서 효자 노릇을 하고 있다.

김한이 KTB투자증권 연구원은 "지난 분기 한화건설의 해외 매출 2천74억원 중에서 이라크 매출이 1천400억원 정도"라며 "현재까지 올해 이라크 매출만 3천500억원으로 추정되는데, 내년에는 7천억원, 2020년에는 1조원까지 늘 것"이라고 예상했다.

그는 이어 "올해 4분기에도 실적 호조를 지속할 전망이다"고 덧붙였다.

금융수익을 늘리면서 금융비용은 줄여가는 모습도 진행되고 있다.

한화건설은 지난 9월에 2년 만기 회사채를 연 3.819%에 발행했는데 이전에 발행한 2년물 채권과 비교하면 금리를 0.8%포인트 정도 낮췄다. 공모시장에 성공적으로 안착한 만큼 금융비용 감축에도 속도가 붙을 것으로 전망된다.

증권사 한 관계자는 "모회사 지원 가능성 등으로 한화건설의 채권을 보는 시각은 신용등급 대비 다소 좋은 편이나 지금은 자체 안정성을 키우고 있다"며 "국내 부문이 보조만 맞춰도 외형이 커지는 단계라 기대하는 투자자가 많다"고 설명했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr