한국어

한국어 English

English모두가 실익이 없다고 외면했던 채권을 굳이 비용을 들여가며 발행한 데는 예수금 확보와 자금조달 다변화 이외에도 장기채권시장에서 선제적인 위치를 차지하겠다는 의지가 반영된 것을 풀이된다.

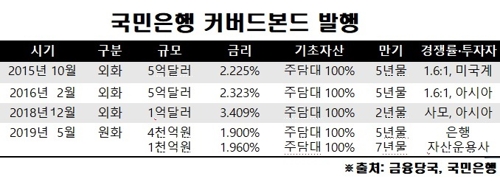

16일 금융권에 따르면 지난 14일 국민은행은 총 5천억원 규모의 커버드본드를 발행했다. 5년물은 연 1.90%, 7년물은 연 1.96%의 금리가 가능했다. 산업금융채와 비슷한 수준이다.

수요는 충분했다. 원화로 발행되는 첫 커버드본드에 은행과 자산운용사, 연기금 등 기관투자자의 관심이 컸다. 수요만 봤을 땐 산업금융채보다도 낮은 금리의 발행도 가능할 정도였다.

한 시중은행 관계자는 "첫 발행이라 국민은행도 다소 보수적으로 접근했던 것 같다"며 "산금채보다 더 좋은 조건도 가능했을 것"이라고 평가했다.

국민은행은 지난해 말부터 이번 발행을 준비했다. 사실상 원화 커버드본드 시장을 조성하는 것과 같아 수요가 있을지에 대한 고민도 컸다.

통상 1년물, 3년물 등 짧은 만기로 발행되는 은행채에 관심이 큰 시장에서 5년물 이상의 채권이 흥행에 성공할 수 있을지도 미지수였다. 투자자의 니즈를 파악하는 게 가장 중요했다. 이런 이유로 국민은행은 투자자를 직접 만나 'NDR(넌딜로드쇼)'을 하는 데만 한 달 이상의 시간을 썼다.

국민은행은 은행권에서 유일한 커버드본드 발행 유경험자다. 2015년부터 지난해까지 세 번에 걸쳐 외화로 11억달러(1조3천억원) 규모의 커버드본드를 발행했다.

주택은행 시절부터 축적된 주택담보대출을 기반으로 기초자산이 될 만한 대출자산이 어느 은행보다 풍부한 게 배경이 됐다. 외화발행으로 축적된 경험과 기존에 마련된 인프라도 다른 은행이 넘볼 수 없는 자산이다. 전산시스템 개발부터 기초자산 풀 구성, 담보평가 모니터링 등을 위한 인력충원 등을 새로 해야 하는 다른 은행들과는 출발선이 달랐다. 국민은행은 이번 발행에 3억원을 조금 넘는 비용을 썼다.

법상 은행의 커버드본드 발행 한도는 총자산의 4%까지다. 357조원의 자산을 보유한 국민은행의 한도는 14조원 정도다. 연도별 발행계획과 시장 상황에 따라 올해는 최대 1조2천억원 한도에서 추가 발행을 검토할 예정이다.

커버드본드 발행은 예수금 확보와 자금조달 창구를 다변화한다는 측면에서 긍정적이다. 국민은행의 263조원(3월 말 기준) 예수금 중 98%는 저축성예금(142조8천억원, 54.3%)과 유동성 핵심예금(115조7천억원, 44.0%)으로 구성됐다. 다른 은행들도 상황은 다르지 않다.

올해 들어 시중은행 중 가장 많은 3조4천억원의 양도성예금증서(CD)를 발행했지만, 이들이 예수금에서 차지하는 비중은 2%가 채 되지 않는다.

물론 내년부터 강화되는 예대율규제를 고려하면 발행 유인은 늘어난다. 258조원을 웃돈 국민은행의 대출자산은 시중은행 중 규모가 가장 크다. 예대율규제 압박을 가장 많이 받을 수밖에 없는 구조다. 지난해 99.6%에 육박했던 예대율이 현재는 98.2%까지 낮아졌지만, 내년에도 현 수준의 예대율을 유지하려면 최소 1조원 이상의 예수금을 추가로 확보해야 한다.

국민은행 관계자는 "커버드본드 시장이 국내에 안착할 수 있도록 기여한데 의미가 크다"며 "은행 예수금의 기본은 예금이라 예수금만을 위해서 커버드본드를 발행하는 것은 맞지 않는다"고 말했다.

그는 이어 "커버드본드나 CD, RP, 은행채, 신종자본증권 등 조달수단이 다변화되면 은행뿐만 아니라 투자자에게도 도움이 된다"며 "산업의 측면에서 시장을 읽고 반영하는 게 중요하다"고 덧붙였다.

은행권은 국민은행의 이같은 행보가 앞으로도 가속화할 것으로 보고 있다.

또 다른 시중은행 관계자는 "금융당국이 커버드본드 활성화 방안까지 마련한만큼 국민은행이 이 시장을 안착시켜야 한다는 책임도 일정부분 느끼지 않았겠느냐"면서 "앞으로 퇴직연금 등에 기반한 장기채권시장이 커져야 한다는 것을 고려하면 국민은행 입장에선 좋은 기회"라고 평가했다.

jsjeong@yna.co.kr

(끝)

정지서 기자

jsjeong@yna.co.kr