한국어

한국어 English

English연합인포맥스 수익률곡선 분석

10월 이후 2개월간 금융위기급 변동성 지속

CS 재무 건전성 우려·연준 피벗 기대·경기 침체 우려 등 영향

주로 미국 통화정책과 인플레이션 이슈 등 국제 금융시장에서의 변동성 재료가 미국 국채금리를 통해 국내 채권금리에 영향을 미친 가운데 한국은행의 금리 결정과 국내 금융당국의 안정화 조치, 주요 인사 발언 등도 변동성 확대 요인으로 분석됐다.

다음 주 한은의 금융통화위원회와 이달 말 미국 연방공개시장위원회(FOMC)가 예정된 가운데 불확실성도 여전한 만큼 지표와 발언에 따라 연초 채권시장 변동성은 높은 수준을 유지할 것으로 전망된다.

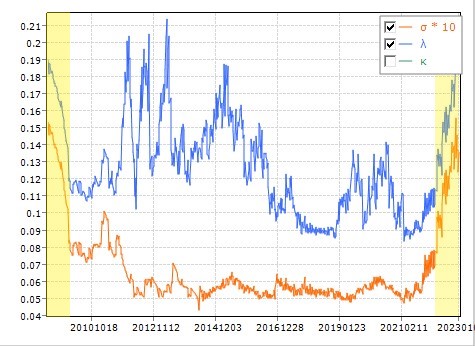

5일 연합인포맥스가 국고채 수익률곡선(일드커브) 데이터를 활용해 국채금리 변동성을 도출한 결과(화면번호 4533, 4539)에 따르면 전일 국고채 단기금리의 변동성 지수(σㆍ시그마)는 135bp로 집계됐다.

인포맥스 변동성 지수는 1년 후 금리와 오늘 금리와의 차이로, 국고채 단기금리가 1년 동안 어느 정도 움직일 수 있는지 가능성을 추정해본 수치다. 미국 연방준비은행에서 밝힌 수익률곡선을 구성하는 세 가지 요소에 착안해 국고채 시장에 맞게 개발했다.

◇ 채권시장, 두 달 내내 금융위기급 변동성

변동성 지수는 지난해 10월 초 154bp 수준으로 상승한 이후 두 달 내내 150bp 안팎 수준에서 등락하며 높은 변동성을 나타내고 있다.

지난 10월 17일에는 변동성 지수가 159bp까지 치솟은 적도 있다. 이는 금융위기 당시인 2009년 3월 30일 160bp를 기록한 이후 14년여 만에 가장 높은 수준이다.

지난 10월 초 10년물 미 국채금리는 영국 정부의 감세안으로 투자은행인 크레디트스위스(CS)의 재무 건전성 우려가 커지며 20bp가량 급락했다가 연준의 금리 인상을 뒷받침하는 고용지표와 물가 지표에 보름 만에 76bp 넘게 급등했다.

국내 채권시장에서도 당시 미 금리에 연동하며 금리가 하락 후 반등해 같은 기간 10년물 국고채 금리가 63bp가량 급등했다.

10월 말에는 연준이 금리 인상 폭을 50bp로 축소할 것이란 기대에 미 10년물 국채금리와 국내 10년물 금리가 다시 급락했다.

11월에도 150bp 수준에서 높은 변동성이 이어졌다.

연준이 중요시하는 단기금리인 3개월 국채금리와 10년물 금리가 2020년 이후 2년 반 만에 역전됐다. 또한, 연준의 최종금리 수준 발언과 견조한 고용지표, 소비자물가지수, 미 중간선거 등에 따라 등락을 거듭했다.

특히 10월 소비자물가지수(CPI) 상승세가 큰 폭으로 완화되면서 당시 10년물 미 금리는 그날 하루에만 30bp 넘게 급락하며 국내 금리 하락세를 이끌었다.

11월 말에는 FOMC 의사록에서 당국자들이 금리 인상 속도 조절에 대체로 공감했다는 사실을 반영하며 미국 10년물과 2년물 역전 폭이 80bp대로 확대됐다.

12월 들어서는 중국의 방역 조치 완화와 연준의 최종금리 상향 기대, 물가 지표 둔화 및 경기 침체 우려에 따라 주로 150bp 부근에서 등락했다.

◇ 무브지수도 팬데믹 당시 변동성…위험할인계수도 우상향

대표적인 글로벌 채권시장 변동성 지수로 뱅크오브아메리카 메릴린치가 개발한 무브(MOVE·화면번호 4370)는 전일 기준 125.78로 집계됐다.

무브지수도 인포맥스 변동성 지수와 마찬가지로 지난 10월부터 전 일까지 등락을 반복하는 모습을 보인 가운데 전반적으로 지난 2020년 초 팬데믹 당시와 비슷한 수준에서 움직였다.

무브지수도 등락이 반복됐지만, 올해 전반적으로 우상향하는 모습을 나타냈다.

무브지수도 지난 10월 160.72를 기록하며 가장 높은 수준의 변동성을 보인 이후 130 내외 수준에서 등락을 이어갔다.

미국 국채 2년물 금리는 10월 초부터 11월 3일 고점까지 약 62bp 이상 올랐다.

인포맥스 일드커브 분석을 통해 추정해본 국고채 금리에 반영된 위험할인계수(λㆍ람다)는 전 거래일 21.0이었다.

위험할인계수도 최근 2개월간 꾸준히 17.0~20.0의 높은 수준에서 등락했다.

위험할인계수는 불확실한 상황에서 위험을 감수하고 투자했을 때 기대할 수 있는 초과 수익률을 의미한다. 금리 변동성과 위험할인계수는 대체로 비례한다.

sskang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 07분에 서비스된 기사입니다.

관련기사

강수지 기자

sskang@yna.co.kr