한국어

한국어 English

English이제 가격 부담은 점차 크레디트물에 어울리는 단어가 되고 있다. 시장참가자들은 매파적인 통화정책에 대한 불안감이 가시느냐에 따라 매수세가 다시 이동할 수 있다고 내다봤다.

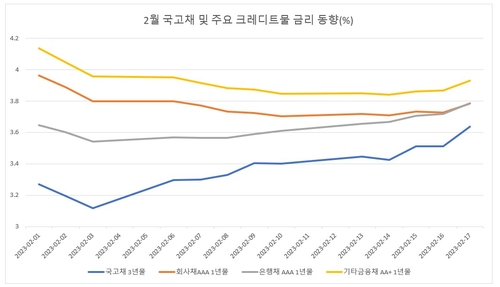

20일 연합인포맥스 시가평가 일별 추이(화면번호 4789)에 따르면 전 거래일 기준 AAA등급 회사채 1년물의 민평금리와 3년 만기 국채의 금리차(스프레드)는 14.6bp를 기록했다. 이달 초만 해도 회사채 단기물 금리가 국고채 3년물 금리를 69bp 이상 웃돌았다. 약 2주 사이에 차이를 대폭 좁힌 것이다.

이로써 둘의 스프레드는 지난해 6월 이후 최저치까지 내려오게 됐다. 우리나라 금리인하 기대와 유동성 효과 등에 급락하던 시장금리가 카운터 펀치를 맞을 때 회사채는 굳건히 버틴 결과다.

같은 기간 다른 크레디트물의 선전도 눈에 띈다. 여전채가 속한 기타금융채와 은행채 역시 스프레드가 낮아졌다. 일정 수준의 유동성 효과가 지속했고 금리 급등 시기에 캐리물로 대피한 매수세가 가격에 영향을 끼쳤다.

이제 시장참가자들은 국고채 금리에 역행한 크레디트물에 '부담'이라는 꼬리표를 붙일지 고민해야 할 시점이라고 진단한다. 미국 연방준비제도(Fed)의 매파적인 통화정책에 대한 불안감이 상당 기간 이어지거나 달러-원 환율이 올라가는 상황을 우려한다. 크레디트물에 대한 매매 패턴도 달라질 수 있다고 예상했다.

증권사의 채권 운용역은 "공제나 기금은 2월에 회사채 중심으로 매수세가 강하고 금리 전망을 상고하저로 하고 있어 추세적으로 매수세가 이어질 가능성이 있지만 확실하지는 않다"며 "그 외 단기계정은 크레디트물을 추가매수 하기보다는 유지하거나 혹은 고평가 종목을 조금씩 매도할 가능성이 있다"고 분석했다.

그는 "지금은 크레디트물이나 유동성이 높은 채권인지보다 금리 자체가 문제"라면서 "금리가 어느 정도 자리를 잡아야 매수세가 살아날 것"이라고 덧붙였다.

지난달 시장금리 하락세가 급작스러웠듯이, 최근의 되돌림 역시 마찬가지였다. 기록적으로는 9월 패닉과 유사했다. 다만 되돌림과 기대심리 과열이라는 1월 특수성에 대한 반작용이 자리한 만큼, 국고채 강세를 앞세운 박스권 하단 역시 유효하다는 의견도 있다.

은행의 채권 관계자는 "지난해 10월부터 나타난 이창용 한은 총재의 큰 특징은 가파른 채권 약세를 진정하려는 뉘앙스"라며 "은행권에 대한 대출금리 압박이나 서민금융 수단 확대의 연장선상에서 보면 1월 같은 도비시한 스탠스가 이어질 수도 있다"고 예상했다.

그는 "상반기에 자본이익을 노리는 곳은 델타를 크게 가져가진 못해도 유동성이 좋은 채권을 노릴 것"이라고 추측했다.

CP(기업어음) 금리 하락세에 대한 궁금증도 뒤따른다. 한 달 넘게 내림세가 연장될지도 국고채 금리 방향성에 달렸다고 시장참가자들은 판단했다.

자산운용사의 채권 운용역은 "긴축에 대한 우려로 금리가 올랐고, 금리가 오르면 유동성이 좋은 국고채 등으로 수요가 몰리는 것은 당연한 현상이지만 아직은 그렇게 판단하기는 애매한 상황"이라고 설명했다.

그는 다만 "최근 크레딧 스프레드가 빠르게 축소되면서 한두 달과 같은 메리트는 없는 것은 사실"이라며 "CP도 크레디트물과 마찬가지로 국고채 금리가 계속 이렇게 오른다면 부담스러워질 것"이라고 전했다.

jhlee2@yna.co.kr

jwyoon@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 35분에 서비스된 기사입니다.

관련기사

이재헌 기자

jhlee2@yna.co.kr