한국어

한국어 English

English절세 효과 감소로 개인 투자자들의 손길이 끊긴 데다 크레디트 채권의 스프레드가 확대될 수 있다는 우려에 기관들의 매수 유인도 줄어들었다는 평가다.

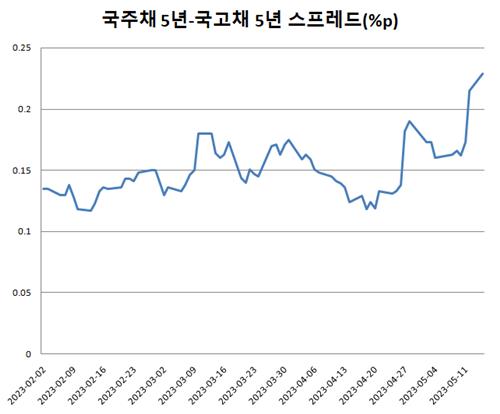

16일 연합인포맥스 국민주택채권과 국고채 간 신용스프레드(화면번호 4762)에 따르면 전 거래일인 15일 국주채 5년물과 국고채 5년물 간 금리 격차는 22.9bp를 기록했다. 지난 1월 11일(23.5bp) 이후 가장 큰 격차다.

국주채는 국민주택사업에 필요한 자금 조달을 위해 정부가 발행하는 국채의 한 종류다. 다만 국고채와 비교해 유동성 등의 측면에서 불리해 통상 국고채보다 금리가 높다.

그럼에도 국주채와 국고채 간 스프레드가 20bp를 넘어선 것은 이례적이라는 평가다. 지난해 말 크레디트 시장이 경색됐을 당시 스프레드가 50bp 이상으로 급격하게 벌어지긴 했지만, 이 같은 특수 요인이 없으면 통상 10bp 선을 유지한 바 있어서다.

최근 스프레드 확대는 개인과 기관이 동시에 국주채에 대한 수요를 줄였기 때문이라는 분석에 힘이 실린다.

먼저 개인 투자자들의 경우 절세 효과를 위해 국주채를 매입하려는 수요가 있었는데 올해 들어 해당 유인이 줄어든 것으로 파악된다.

지난해까지만 해도 국주채의 표면 금리가 1.0%에 불과해 유통 금리에서 1.0%포인트를 제외한 부분이 모두 비과세 처리됐다. 그런데 지난해 11월 이후 국주채 표면 금리가 1.0%에서 1.3%로 30bp 오른 것이다. 그만큼 비과세 혜택은 줄어들게 된다.

이에 개인 투자자들은 국주채 대신 국고채 장기 경과물로 시선을 돌렸다는 분석이다. 실제 이번달(5월 1~15일) 개인의 국주채 순매수 규모는 188억원으로 나타났다. 이달 남은 기간에 동일한 규모를 매수한다고 가정하면 지난해 5월 이후 규모가 가장 작다.

기관들의 경우에는 절대 금리를 감안했을 때 국주채 매수 유인이 크지 않아 보인다. 국주채 5년물과 국고채 5년물 간 스프레드가 크긴 하지만 국고채 5년물 금리 자체가 낮다는 점을 고려하면 국주채를 매수할 유인이 부족하다는 것이다.

실제 정부보증 채권인 예금보험공사채권(국고채와 스프레드 28.4bp)이나 한국장학재단채권(28.4bp)을 비롯해 사실상 정부 책임에서 자유롭지 않은 한국전력공사채권(61.1bp) 등이 모두 금리 면에서 매수 유인이 크다.

앞으로도 특별한 매수 주체가 유입되기 전까지는 스프레드 확대 가능성이 있어 보인다는 지적이다.

증권사의 한 채권 운용역은 "절세 효과 감소와 금리 유인 등으로 인해 국주채에 대한 개인과 기관의 수요가 모두 줄어든 상태"라며 "기관들의 수요가 뒷받침되지 않으면 스프레드는 계속 벌어질 수 있다"고 덧붙였다.

jhkim7@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 23분에 서비스된 기사입니다.

김정현 기자

jhkim7@yna.co.kr