한국어

한국어 English

English정부가 거듭 일축해오던 추경 재료가 하필 전일 열린 한국은행 금융통화위원회 회의날 등장하면서 시장 가격 반영이 적정한지에 대한 판단이 어려워서다. 한은의 매파 입장이 부각된 와중에 추경 이슈까지 겹치면서 전문가들은 당분간 금리 상단을 높이는 대응이 낫다는 데 목소리를 같이 하고 있다.

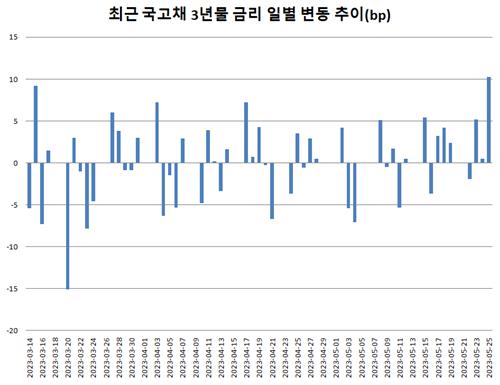

26일 연합인포맥스 채권금리 수익률 추이(화면번호 4512)에 따르면 전 거래일 국고 3년물 금리(최종호가 기준)는 전 거래일보다 10.2bp 급등한 3.480%를 기록했다. 하루새 3년물 금리가 10bp 이상 오른 것은 지난 3월 8일 이후 처음이다. 국내 이슈만으로 시장이 대폭 약세에 접어들었다는 특징이 있다.

전날인 25일 오전 대통령실과 야당인 더불어민주당의 추경 관련 언급이 출현하면서 채권시장은 일시에 급격한 약세를 나타냈다. 최상목 대통령실 경제수석이 "취약계층 보호를 위한 추경 편성은 논의할만한 가치가 있다"고 한 것과 관련, 민주당이 "늦었지만 다행"이라고 반응했다는 언론 보도가 전해지면서다.

해당 소식이 전해진 오전 10시 20분경부터 25일의 핵심 재료였던 이창용 한은 총재 기자 간담회 직전인 11시 10분 사이 국고채 금리 상승폭은 컸다. 국고채 3년물 금리가 6bp, 10년물 금리는 7bp 정도 올랐다.

시장이 순식간에 추경을 선반영한 것이다. 추경의 영향력은 일반적으로 가늠하기 어렵지만, 일부 시장참가자들은 적자국채 추경 1조원에 1bp 내외 정도로 분석하는 경향이 있었다. 지금까지 추경과 관련된 경험을 역산해보면 적자국채 10조원에 국고채 10년물 금리가 7~10bp 상승한다고 추정하고 있어서다. 50분 만에 추경 7조원 정도는 선반영한 셈이다.

문홍철 DB금융투자 연구원은 '추경규모와 10년물 금리 영향 추정' 보고서를 통해 "주요 연구 논문과 국내 추경 편성 당시의 경험을 바탕으로 하면 적자국채 10조원당 국고채 10년물 금리 7bp의 상방 영향을 가지고 있다"고 말했다.

윤여삼 메리츠증권 연구원은 "추경 영향만을 따로 발라내서 국채 금리 상승 폭을 계산하기는 어렵다"고 전제하면서도 "과거 경험을 따라 통화정책 기대치를 제외한 추경 영향을 추정하면 적자국채 1조원당 1bp 정도의 장기금리 상승이 나타난다"고 전했다.

문제는 추경이 말만 나왔지, 어디에서도 구체화되지 않았다는 점이다. 추경에 따른 적자국채 발행 규모 역시 정치권 및 정부의 합의에 달린 만큼 전날의 금리 상승이 적절하냐에 대해서는 이견이 갈린다.

다만 추경 없이는 세수 부족을 메울 수 없으며 일정 부분 적자국채 발행도 당연한 수순이라고 채권시장이 확신하고 있는 만큼, 당분간 국고채 금리는 위쪽을 바라볼 것으로 전망이 제기된다.

조용구 신영증권 연구원은 "3년물은 기준금리(3.50%), 10년물은 3.60%에서 10~15bp 정도 높게 상단을 생각해야 할 것 같다"며 "시장 상황이 좀 어지럽게 돌아가고 있다"고 말했다.

그는 "단기적으로는 커브 대응도 3-10년 금리차를 좁은 범위로 잡고 박스권 대응이 맞을 수 있다"며 "경기침체가 나타나지 않을 수 있어 중장기적 관점에서 가파른 수익률곡선 무게를 둔다"고 덧붙였다.

임재균 KB증권 연구원은 "작년 추경 논의가 나오면서 정부 쪽에서 10조원의 적자국채 추경은 10bp의 금리상승 효과가 있다고 했는데, 지금도 그 정도 효과가 유효한지는 상황마다 달라 판단하기 어렵다"면서도 "추경이 실제로 진행되면 금리 박스권을 높일 만한 재료"라고 판단했다.

윤 연구원은 "추경에 따른 적자국채 규모가 5~10조 정도일 것이라는 기대치가 있다"면서 "일단 물량 기준에서 악재인데, 이 경우 장기물을 중심으로 금리가 상승하는 경향이 있다"고 말했다.

jhkim7@yna.co.kr

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 10분에 서비스된 기사입니다.

김정현 기자

jhkim7@yna.co.kr