한국어

한국어 English

English(서울=연합인포맥스) 이재헌 피혜림 기자 = 서울채권시장이 2분기 들어 약세장을 면치 못하고 있다. 미국도 금리 박스권이 높아지는 등 대내외 불안 요인이 가중되는 모습이다. 전문가들은 과거 2분기에 약세가 진행됐을 때 사례를 분석하며 지지선을 찾고 있다.

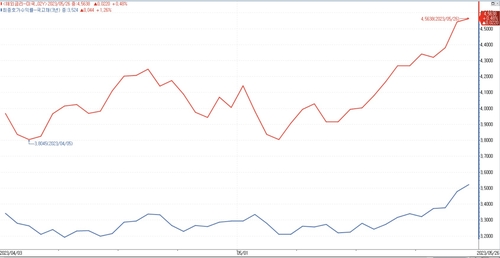

29일 연합인포맥스 종합차트(화면번호 5000)에 따르면 올해 2분기 들어 우리나라 국고채 3년물 금리는 최종호가 기준 25.4bp 상승했다. 특히 5월의 상승세가 가팔라 전 거래일에는 지난 3월 10일 이후 처음으로 기준금리 위로 올라섰다.

같은 기간 미국채 2년물 금리는 53.65bp가 급등했다. 1분기와 다르게 2분기 들어서 글로벌 채권 약세가 두드러졌다.

미국 연방준비제도(Fed)를 비롯해 한국은행까지, 글로벌 중앙은행들의 매파적인 기세가 꺾이지 않는 탓이 크다. 미국은 6월 추가 인상설이 확산하고 있고, 우리나라는 한은 총재를 제외한 모든 금통위원이 3.75%의 기준금리를 열어놔야 한다고 밝혔다.

일찌감치 주요 국채 금리를 기준금리보다 낮게 가져가며 금리인하에 베팅했던 시장참가자들에게는 올해 2분기가 그야말로 고난의 시기인 셈이다. 운용 대상인 채권 금리가 자금 조달과 연계된 초단기 금리보다 낮아 역마진이 지속하고, 금리상승으로 인한 자본손실까지 맞닥뜨려야 하기 때문이다.

시장참가자들은 경기 침체에 기대고 있기에 금리 박스권의 상단 지지선을 찾을 만한 시점이라고 판단한다. 매수 트리거가 나오기 전까지 선제 대응이 중요한데, 역사적 사례를 분석한 결과가 있어 이목을 끈다.

김상훈 하나증권 연구원은 2002년 이래 작년까지 매년 2분기 평균 채권 약세 정도를 측정했다. 3년물은 33bp, 10년물은 30bp 정도로 계산됐다. 이를 1분기 종가에 대입하면 국고 3년물은 3.60%, 10년물은 3.64%가 금리상단이 될 수 있다고 제시했다.

다만, 올해 들어 1분기와 2분기의 금리 방향성이 달라졌다는 특수성이 있다. 이러한 패턴과 유사한 과거 사례는 2008년, 2013년, 2015년이 꼽혔다. 이때를 참고하면 3년물 상단은 3.68%, 10년물 상단은 3.89%로 높아질 수 있다고 추정했다. 종합하면 국고 3년 상단 범위는 3.49~3.68% 정도에 평균값은 3.59%다.

김 연구원은 "이러한 평균 변동 폭에는 금리인상과 인하 기점에 대한 아웃라이어(outlier)가 존재한다"며 "이 방식은 국고 3년 레벨 추정에 적합하며 다른 만기에 대해서는 낙폭 비교를 통해 상대 우위를 가늠하는 것이 적절하다"고 말했다.

jhlee2@yna.co.kr

phl@yna.co.kr

(끝)