한국어

한국어 English

English자본 적정성의 개선이 지연되고 있고, 건전성 저하 및 과도한 부동산 프로젝트파이낸싱(PF) 익스포저를 반영한 결과다.

한국기업평가는 12일 키움저축은행의 신용등급을 'A-'로 유지하면서도, 등급전망을 안정적에서 부정적으로 조정했다.

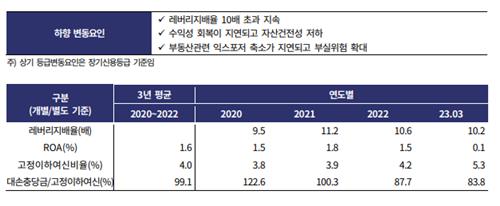

키움저축은행은 급속한 자산 확대로 레버리지배율이 2019년 말 8.2배에서 2021년 말 11.2배로 상승했고, 국제결제은행(BIS) 자기자본비율은 14.5%에서 10.8%로 낮아졌다.

작년 3월 500억원 규모의 유상증자로 레버리지배율은 9.6배로 축소했으나, 유상증자 후에도 자산 확대가 이어져 올해 3월 말 기준 레버리지배율과 BIS비율은 각각 10.2배, 12.0%를 나타내는 등 자본 적정성은 낮은 수준이다.

자산 증가에 따라 이자 수익이 늘었으나, 조달 비용도 커지면서 순이자마진(NIM)은 하락하는 추세다.

한기평은 키움저축은행에 대해 우려할 수준의 자산건전성은 아니나, 저하 추세에 있다고 평가했다.

부동산개발 및 공급업, 개인신용대출 등에서 위험자산 규모가 증가해 고정이하여신비율이 2021년 3.9%에서 올해 1분기 5.3% 상승했고, 고정이하여신비율 중 대손충당금 비율도 같은 기간 100.3%에서 83.8%로 낮아졌다.

부동산 PF 관련 자산 부실화 가능성도 커졌다.

브릿지론의 경우 미분양 증가와 주택가격 하락, 금리 상승에 따른 사업성 저하로 원활한 사업 진행이 어렵다.

올해 3월 말 PF 익스포저는 대출자산의 20.3%, 자기자본 대비 비중은 180.7%에 달한다.

한기평은 "브릿지론이 1천966억원으로 자기자본 대비 101.1%에 달하는 점은 부담 요인"이라고 설명했다.

한기평은 "브릿지론 감축 여부, 개인신용대출을 포함한 자산건전성 추이와 자본 적정성 관리 수준에 대해 모니터링할 계획"이라고 말했다.

한편, 한기평은 지난달 26일 오케이저축은행에 대해서도 신용등급 전망을 기존 'BBB+'(안정적)에서 'BBB+'(부정적)으로 하향 조정한 바 있다.

sylee3@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 17시 27분에 서비스된 기사입니다.

이수용 기자

sylee3@yna.co.kr