한국어

한국어 English

English

(세종=연합인포맥스) 이효지 기자 = DL이앤씨가 작년 4분기 시장 예상에 못 미치는 영업이익을 올렸다.

DL이앤씨는 연결재무제표 기준 작년 4분기 영업실적을 잠정 집계한 결과, 매출액 2조3천365억원, 영업이익 887억원, 당기순이익 59억원으로 파악됐다고 1일 공시했다.

전년 동기 대비 매출액은 3.6% 늘었으나 영업이익과 당기순이익은 각각 33.4%, 88.9% 감소했다.

DL이앤씨의 작년 4분기 실적은 시장 예상을 밑돈다.

연합인포맥스가 국내 주요 증권사 10곳이 1개월 내 제시한 DL이앤씨의 작년 4분기 실적 전망치는 매출액 2조2천269억원, 영업이익 1천193억원이었다.

작년 연간실적은 매출액이 6.6% 늘어난 7조9천945억원, 영업익은 33.4% 감소한 3천312억원이었다.

DL이앤씨는 건자재 가격 급등의 여파가 이어지며 영업익이 감소했다며 작년 1분기를 저점으로 영업익이 늘고 있어 올해부터 본격적인 수익 개선을 기대한다고 말했다.

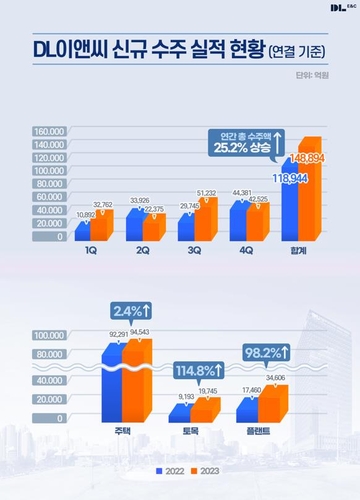

지난해 신규 수주는 25.2% 늘어난 14조8천894억원으로 연간 목표인 14조4천억원을 4천억원 남짓 웃돌았다.

토목사업은 남해-여수 해저터널 등을 수주해 142.5% 증가한 1조4천290억원을 기록했고 플랜트 사업은 샤힌 프로젝트 수주 등에 힘입어 98.2% 늘어난 3조4천606억원을 나타냈다.

주택사업은 2조원대 백현 마이스 도시개발사업 등을 수주해 6.2% 늘어난 6조7천192억원어치 수주했다.

PF 불안이 이어지는 가운데 안정적인 재무구조도 주목받았다.

작년 말 연결 기준 부채비율은 97.2%로 순현금은 1조1천억원을 보유했다.

DL이앤씨의 신용등급은 건설업 최상위 수준인 'AA-'로 평가받고 있다.

한편 올해 경영목표로는 연결기준 매출액을 지난해 매출보다 1조원 많은 8조9천억원, 영업이익 역시 전년 실적 대비 57% 늘어난 5천200억원을 제시했으며 신규수주는 11조6천억원을 제시했다.

건설경기 부진과 건자재 가격 급등에도 업계 최고 수준의 원가관리 능력으로 수익성을 개선한다는 목표다.

DL이앤씨는 이날 전체의 7.6%인 보통주 자사주 293만9천77주를 소각하기로 했다.

또 올해부터 3년간 연결기준 수익의 25%(현금배당 10% + 자사주 매입 15%)를 주주환원에 활용하겠다는 새 주주환원 정책도 내놨다.

DL이앤씨 관계자는 "전반적으로 어려운 경영 환경이 지속되고 있지만 수익성 높은 양질의 프로젝트를 중심으로 적극적인 수주 활동에 매진할 것"이라고 말했다.

이어 "안정적 재무구조를 바탕으로 다양한 공사 수행 경험과 노하우를 활용해 매출과 영업이익 개선을 위해 최선을 다하고 주주환원에서도 업계를 선도할 것"이라고 덧붙였다.

hjlee2@yna.co.kr(끝)