한국어

한국어 English

English소비 위축·고금리 부담…연체율도 0.5%까지 상승

경기대응완충자본 도입에도 자본력 규제 수준 넘어…유동성도 안정적

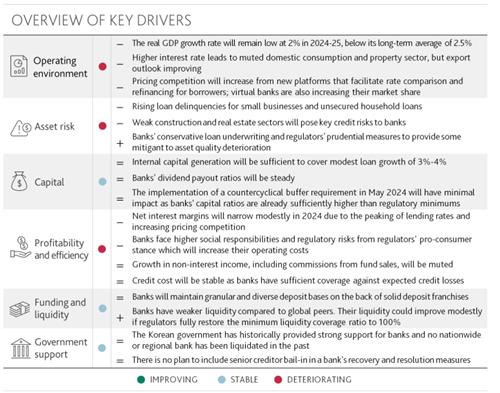

향후 18개월 이내에 국내 은행의 영업 환경과 건전성, 수익성 부문이 악화할 수 있다는 이유에서다.

무디스는 올해 국내 은행의 평균 자산수익률이 0.5%~0.6%로 완만하게 하락할 것으로 전망했다.

대출금리가 정점을 찍고 대출 경쟁이 심화하면서 은행의 순이자마진(NIM) 추정 평균도 작년 1.6%에서 올해 1.5%로 축소할 것으로 예상했다.

무디스는 상생 금융 등 은행의 사회적 책임이 강조되면서 은행도 대출 금리 인하를 약속했고, 이는 NIM 하락 압력을 가중한다고 짚었다.

또한 금융감독당국이 홍콩 H지수 주가연계증권(ELS) 손실 사태와 관련해 은행이 불완전 판매를 했다고 판단할 경우 이에 대한 투자자 손실을 부분적으로 보상해야 할 수 있다고 내다봤다.

무디스는 은행의 영업 환경도 악화할 것이라고 진단했다.

올해 국내 은행 대출 성장률을 3%~4%의 완만한 성장으로 전망했는데, 이는 지난 2022년 5.6%, 2023년 4.6% 성장률보다 낮은 수준이다.

그중 대환대출 플랫폼 등 금융소비자의 대출 선택 폭이 넓어진 점과 인터넷전문은행의 점유율 확대가 대출 경쟁을 심화할 수 있다고 예상했다.

무디스에 따르면 인터넷은행 3사의 대출 시장 점유율은 2022년 말 2.2%에서 작년 9월 말 2.7%로 상승했다.

국내 경제에 대해선 올해 실질 국내총생산(GDP) 성장률이 장기 평균 2.5%를 밑도는 2.0%에 그칠 것으로 전망했다.

주력 산업은 수출 회복세를 보이지만, 과도한 이자 부담과 높은 생활비는 구매력을 약화해 민간 소비에 부담을 줄 수 있기 때문이다.

아울러 무디스는 작년 말 은행 평균 연체율이 0.38% 수준이었으나, 향후 18개월 이내에 0.5%까지 상승할 것이라고 전망했다.

이자 및 원금 상환 유예 등 신종 코로나바이러스 감염증(코로나19) 관련 지원 프로그램이 만료된 것과 맞물려 민간 소비 위축, 고금리 및 경제 성장 둔화가 복합적으로 작용하기 때문이다.

건설 및 부동산 부문의 자산 리스크도 건전성 위험의 핵심 요인이지만, 은행은 비은행 금융사의 부동산 프로젝트파이낸싱(PF)과는 직접적으로 연결되지 않아 이에 대한 리스크는 제한적이라고 덧붙였다.

한편 자본적정성 부문에서는 올해 1%의 경기대응완충자본(CCyB) 도입에도 작년 9월 말 기준 은행의 보통주자본(CET1) 비율이 14.7%인 만큼 은행에 미치는 영향은 제한적이라고 내다봤다.

또한, 완만한 대출 증가율과 배당 성향에 힘입어 13% 이상의 CET1 비율을 유지할 수 있다고 설명했다.

자금 유동성에 대해선 총예금 대비 저가 예금 비율이 40% 내외로 낮은 수준을 유지해 유동성커버리지비율(LCR) 등 규제 수준을 준수하면서 양호한 유동성을 보일 것이라고 분석했다.

sylee3@yna.co.kr

(끝)