한국어

한국어 English

English(서울=연합인포맥스) 이수용 기자 = 하나금융지주가 글로벌 투자자들을 만나 주주가치 제고에 더욱 박차를 가하겠다는 입장을 표명한 것으로 알려졌다.

보험사 등 비은행 부문의 포트폴리오를 확충할 니즈가 있지만, 상당한 자금이 투입돼야 하는 인수·합병(M&A)을 무리하게 추진하기 보다는 자본을 더 효율적으로 활용해 기업가치를 높이고 주주가치 제고 노력도 강화하겠다는 점을 강조했다.

14일 금융권에 따르면 하나금융은 지난달 블랙록 등 글로벌 투자자 및 주요 주주들과의 미팅에서 목표 주가순자산비율(PBR) 수준을 회복하기 전까지 비은행 부문 M&A를 지양하겠는 뜻을 전달했다.

하나금융은 PBR 목표 수준을 제시하진 않았지만, 내부 자본을 효율적으로 활용하면서 주주환원을 강화하겠다는 입장을 표명했고, 투자자와 주주들도 전반적인 방향성에 공감한 것으로 전해진다.

전일 기준 하나금융의 PBR은 0.44배다.

특히 하나금융은 기업가치 제고를 위해 영업 측면에서도 위험가중이익률(RORWA)을 적극적으로 활용하기로 했다.

그간 자기자본이익률(ROE)처럼 보유한 자본으로 단순히 얼마나 벌었냐를 점검하기보다는 영업 과정과 자산의 리스크를 관리해 같은 자본에서도 조금 더 효율적인 성장을 추구하겠다는 것이다.

앞서 하나금융은 지난달 진행한 지난해 실적발표 컨퍼런스 콜에서도 RORWA 중심의 의사결정 체계를 갖추겠다고 밝히기도 했다.

RORWA 중심의 영업을 진행할 경우 단순 ROE 중심 영업보다 단기간에 가시적인 수익성을 올리기 어렵다는 단점이 있다.

이에 하나금융은 보유 자본을 활용해 자사주 매입 및 소각 등 주주환원을 적극적으로 진행해 주가를 올리겠다는 방침이다.

특히, 최근 정부가 진행하는 밸류업 프로그램도 저평가 해소에 초점이 맞춰진 만큼 정부 정책에 동참하면서 주주에게 이익이 되는 방향성을 가져가는 셈이다.

비은행 M&A를 지양하겠다는 것 또한 자본 활용이 단순히 그룹 포트폴리오의 외연 확장에 그치지 않고 보다 가치 있는 성장을 위해 활용돼야 한다는 판단에서다.

하나금융은 지난해 KDB생명보험 인수 우선협상대상자로 선정됐으나 보험 강화 전략에 부합하지 않는다며 최종적으로 인수를 포기했다.

작년 기준 하나은행의 순이익은 3조4천766억원으로 그룹 전체 순이익 3조4천516억원을 웃도는 등 그룹 내 은행 비중이 커지면서 비은행 M&A는 필수 과제였다.

다만, 자본시장 계열사에 대한 유상증자에 참여해 수익성 개선을 위한 자본력 확충 지원에 나섰고, 하나은행은 은행권 1위 수준의 순이익을 내면서 내실 성장을 다졌다.

하나금융은 기업 가치가 단순히 이익에 국한되는 것이 아닌 만큼 브랜드 평판 및 시장 선호도 확장, 적절한 자본 효율을 활용한 영업 확대 등을 통해 기업 가치 제고를 추구할 방침이다.

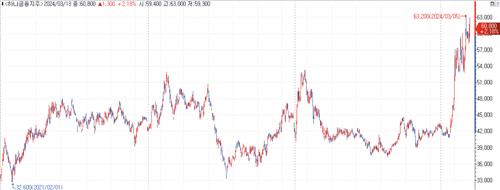

하나금융 주가는 전일 기준 6만800원으로 연초 이후 42%가량 올랐다.

이는 48% 상승한 KB금융에 이어 은행 지주 중 두 번째다.

하나금융 관계자는 "비은행 부문이 약한 것을 여전히 숙제로 남아있지만, 그렇다고 무분별하게 인수를 추진할 수는 없다"며 "최근 정부 정책과 더불어 주주환원이 모든 금융사에 중요한 이슈인 만큼 이에 조금 더 집중하겠다는 방침"이라고 말했다.

sylee3@yna.co.kr

(끝)