한국어

한국어 English

English(서울=연합인포맥스) 김정현 기자 = 미국 연방준비제도(Fed·연준)가 4년여 만에 중립금리 추정치를 높여 잡으면서 유효한 커브 전략에 관심이 쏠린다.

시장에서는 먼저 미국 정책금리가 더디게 하락하는 것은 물론 금리 레벨 자체가 상향될 가능성에 커브 스팁을 내다보는 시각이 많다.

특히 미 연준의 역OT(오퍼레이션 트위스트) 가능성도 커지면서 이 같은 시선이 강화되고 있다.

다만 중립금리가 상향됐다는 것은 현재 정책금리 수준이 덜 긴축적이라는 의미로 해석된다는 점에서 이론상 커브 플랫이 적절하다는 시각도 동시에 나온다.

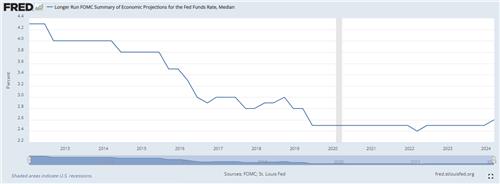

25일 채권시장에 따르면 미 연방공개시장위원회(FOMC)는 지난 20일(현지시간) 점도표를 통해 중립금리 추정치가 기존 2.5%에서 2.6%로 소폭 상향했음을 시사했다.

다소 이례적인 것이다. 중립금리 추정치는 지난 2022년 3월 '반짝' 2.4%로 하락했다가 오른 것만 제외하면 2019년 6월 이후 처음으로 유의미한 상향을 보였다.

FOMC가 내년(2025년)과 후년(2026년) 정책금리 예상치를 높여 잡았을 뿐 아니라 장기 시계에서 적정금리 수준까지 높이면서 국내에서도 커브스팁 전략이 유리할 것이라는 시각이 나온다.

미 연준의 역OT 가능성도 비슷한 시각을 강화하는 요소다. 역OT를 통해 연준이 보유한 장기물을 매도하고 단기물을 매수하면 수익률곡선도 가팔라질 수밖에 없다는 것이다.

A 시중은행의 채권 운용역은 "연말연초 당시 올해 연준의 금리 인하 횟수가 6~7번에 이를 것이라던 시각에서 최근엔 2번에 그칠지 모른다는 시각으로 축소됐다"면서 "금리 인하 속도가 줄어들고 그에 따라 중립금리 추정치도 소폭 상승한 것으로 보인다"고 평가했다.

그는 "최근 역OT 가능성도 제기되고 있어 커브 스팁 경계가 있지만 그 속도는 그렇게 빠르지 않을 것"이라며 "다만 빠르지 않다고 해도 기본적으로는 스팁이 안전해 보인다"고 덧붙였다.

B 은행의 채권 운용역은 "FOMC가 내년 및 후년 금리와 중립금리 추정치를 모두 올려 잡은 만큼 연준도 커브스팁을 더 선호하는 것으로 보인다"면서 "커브가 가팔라지는 과정에서 플랫(수익률곡선 완만화)이 어느 정도 나타나는지는 다른 문제이긴 하지만 국내장도 미국과 비슷하게 갈 것"이라고 내다봤다.

그는 "국고 수익률곡선의 경우 실제로 한국은행이 인하에 나서야 본격적인 스팁으로 갈 것으로 본다"면서 "본격적인 강세장에 진입하면 완연한 스팁이 나타날 것"이라고 했다.

미국 중립금리 상향과 국내 채권시장의 커브 움직임은 큰 관계는 없지만 수급 흐름상 스팁이 유리하다는 지적도 나왔다.

C 증권사의 채권 운용역은 "최근 모집과 옵션 등을 포함한 국고 발행 상황을 보면 장기물 가격이 불리한 상황"이라며 "미국 커브에 의한 움직임보다는 국내 수급에 따라 커브가 가팔라질 것"이라고 했다.

동시에 테일러준칙 등 이론상 커브플랫으로 해석할 논거도 있다는 시각도 제기된다. 중립금리가 상향되면 이론상의 적정 기준금리도 높아지는 것이어서다.

이는 현재 수준의 기준금리가 생각보다 덜 긴축적이라는 뜻이 되고 기준금리 수준을 반영하는 중단기 금리가 덜 하락할 것이라는 논지로 이어진다.

윤여삼 메리츠증권 연구원은 "중립금리 추정치가 0.1%포인트라도 올랐다는 게 의미가 있긴 하지만 기조를 바꿀 정도인지는 좀 더 생각해볼 문제"라면서도 "현재 연준의 기준금리 5.5% 대비 중립금리 추정치 격차가 소폭 줄었다는 점에서는 다소 커브플랫 쪽으로 해석할 수 있는 여지가 있다"고 말했다.

jhkim7@yna.co.kr

(끝)