한국어

한국어 English

English(서울=연합인포맥스) 이한용 기자 = 삼성생명과 한화생명, 교보생명 등 대형 생명보험사의 금리 리스크가 외국계와 중소형 생보사보다 크다는 분석이 제기된다.

금리 위험이 클수록 순자산가치 감소 가능성도 큰 만큼 대형 생보사들이 적극적으로 리스크 관리에 나서야 한다는 진단이다.

<자료: 금융감독원 업무보고서>

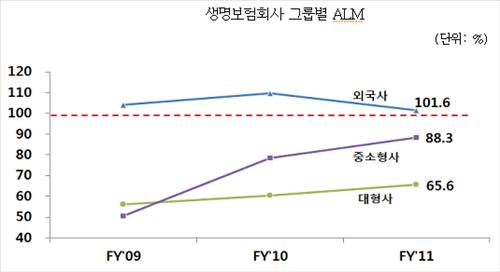

14일 금융당국과 보험업계에 따르면, 대형 생보사의 2011 회계연도 기준 부채의 금리민감액 대비 자산의 금리민감액 비율은 65.6%로 집계됐다. 중소형 생보사는 88.3%, 외국계 생보사는 101.6%였다.

이 수치는 자산의 금리민감액을 부채의 금리민감액으로 나눈 것으로 100%에 가까울수록 금리변동에 따른 순자산가치 변화가 작다는 것을 나타낸다.

대형 생보사가 금리 하락기에 순자산가치 감소폭이 가장 크다는 의미다. 다만, 금리 상승기엔 대형 생보사의 순자산가치 상승폭이 가장 크다.

외국계 생보사는 오래전부터 자산부채종합관리(ALM)를 중시해왔고, 중소형 생보사는 최근 급격하게 리스크를 축소해 상대적으로 금리 위험이 낮은 것으로 분석됐다.

중소형 생보사는 3년 전만 해도 대형 생보사와 유사한 수준으로 금리 리스크에 노출돼 있었지만, 자산 규모가 작아 저금리 기조에 대응해 자산구조를 빠르게 변화시킬 수 있었다.

조영현 보험연구원 연구위원은 "대형 보험사가 금리 리스크를 낮추려면 자산의 금리민감액을 증대시켜야 한다"며 "이를 위해선 금리부자산의 듀레이션을 늘리거나 비중을 높일 필요가 있다"고 말했다.

업계에선 그러나 대형 보험사의 비금리부자산 대부분이 관계사 주식이고, 비운용자산의 대부분은 미상각신계약비로 영업수당 지급체계를 바꾸지 않는 한 현실적으로 줄이기 어렵다는 지적이 나온다.

다만, 개별 자산의 듀레이션이 상대적으로 짧아 이를 늘릴 여지는 있다. 국내 채권시장의 여건상 자산 규모가 큰 대형 생보사가 장기 국채를 충분히 매수하지 못했기 때문이다.

듀레이션이 긴 자산의 비중을 확대해 전체 자산의 듀레이션을 연장하는 방법도 있다. ALM을 강화하기 위해 듀레이션이 장기인 국채와 약관대출 비중을 확대해야 한다는 의미다.

대형 생보사들이 파생상품을 적극적으로 활용해야 한다는 제언도 나온다.

조 연구위원은 "국내 보험사들은 파생상품을 이용한 ALM을 활성화하지 못했다"며 "감독당국은 헤지 목적의 파생상품 관련 규제를 점검해 보험사의 헤지 목적과 파생상품 활용에 제약이 되는 요소를 완화할 필요가 있다"고 말했다.

hylee@yna.co.kr

(끝)