한국어

한국어 English

English롯데그룹은 순환출자로 얽혀있는 재계 5위의 그룹이다. 부동산으로 이익을 창출(IPRE; Income Producing Real Estate)하는 호텔롯데(면세점, 잠실롯데월드타워)를 정점으로 롯데케미칼과 롯데쇼핑과 롯데제과로 구성돼있다. 신동주 전 롯데홀딩스 부회장(SDJ코퍼레이션 회장)이 지난 1월 신격호 총괄회장에게 증여세를 대납해준 대가 (2천126억원)로 신격호 총괄회장이 가지고 있는 롯데제과 (6.8%)와 롯데칠성(1.3%)의 주식 (시가 2천160억원)을 압류했다. 이 사건으로 중국의 롯데쇼핑에 대한 사드보복에 이어 롯데그룹의 경영권 분쟁 재연 조짐까지 높아지면서 우환이 더 깊어지고 있다.

신동주 전 부회장의 압류 진행중인 롯데제과의 주요 주주현황을 보면 롯데알미늄(15.29%), 신격호 총괄회장(6.83%), 신 동빈 회장(8.78%), 신동주 전 부회장(3.96%)이다. 신동주 전 부회장이 자신의 지분 3.96%와 신총괄회장이 갖고 있는 6.83%를 더하면 10%가 넘어서 롯데알미늄에 이어 2대 주주로 등장할 수 있다고 한다.

롯데제과의 최대 주주인 롯데알미늄의 존재감이 커질 수 밖에 없는 상황인데 향후 롯제제과가 롯데그룹의 지주사 중심축이 될 가능성이 높기 때문이라 한다.

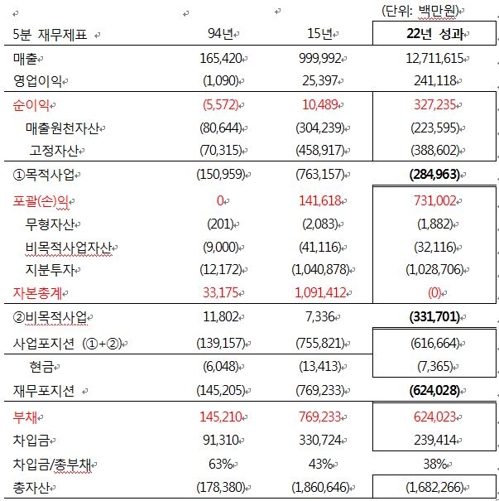

롯데알미늄은 지난 1966년에 설립된 기업이다. 2004년 롯데쇼핑의 포장사업본부의 자산과 부채를 인수해 각종 은박지, 연포장, CAN, PET 등의 제품을 주로 롯데쇼핑, 롯데제과와 롯데칠성 등의 계열사에 납품하면서 안정적인 수익을 내고 있는 우량기업이다. 롯데알미늄의 22년 재무제표를 읽어보자.

롯데알미늄의 22년간 순이익은 3천272억원으로 매출원천자산과 고정자산의 증가분을 제외하면 이익잉여현금흐름은 (-)2천850억원이다. 관계사지분(주로 롯데칠성음료, 롯데제과 및 롯데건설, 등)에 의한 목적외 사업으로 소요된 자금을 제외하면 자본활동의 현금흐름은 (-)3천317억원이다. 사업활동 22년간의 현금흐름은 (-)6천167억원이다.

◇22년 성과

총자본 1조914억원은 다음과 같이 구성돼 있다.

주로 포괄손익(계열사 지분투자 평가이익)이 총자본금의 대부분을 차지하고 있다.

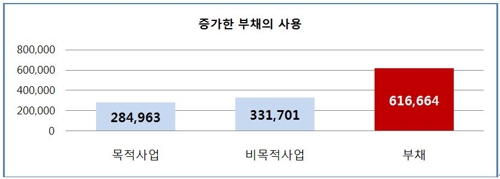

목적사업과 비목적사업활동에서 부족한 현금 6천167억원을 부채로 조달한 자금으로 운용하고 있다. 운용구조를 보면 비목적사업에 사용된 돈이 목적사업에 운용된 금액보다 조금 더 많다.

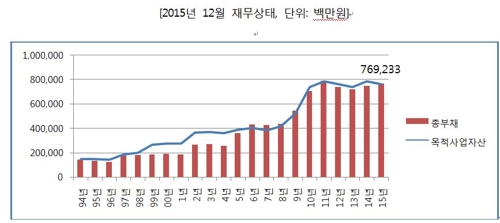

부채총계 7천692억원에 목적사업자산은 7천632억원이다.

자본금은 계열사 지분투자에 운용하고 목적사업에 필요한 돈은 부채로 조달하는 재무상태이다. 목적사업에 안정적인 현금창출로 일상적인 사업을 유지하면서 계열사 투자지분에 엄청난 자본수익을 내는 사업지주회사와 같은 재무구조이다.

2015년 감사보고서 주석에 기록된 관계사투자에서의 발생된 평가이익은 다음과 같다.

*그림6*

계열사 지분의 취득원가는 808억원, 장부가는 그 13배인 1조136억원이다. 즉, 계열사에 납품을 해서 이윤을 남겨 번 돈으로 계열사에 투자해 무려 9천328억원의 평가이익을 냈다.

롯데알미늄의 주주는 롯데홀딩스를 비롯하여 광윤사 및 일본 소재의 투자회사로 구성돼있다. 롯데알미늄이 그룹의 식품사업부인 롯데제과와 롯데칠성인 음료사업의 경영권을 확고히 지키고 있다.

[롯데그룹의 지배구조]

롯데그룹은 현재 67개의 순환출자 고리가 남아있다고 한다. 이 중에서 가장 먼저 처분해야 할 대상은 롯데제과(7.86%)와 롯데칠성(3.93%)이 가지고 있는 롯데쇼핑의 지분(11.79%, 시가 약8천억원)이라고 한다.

[롯데알미늄 소규모 합병 이후 지배구조]

롯데쇼핑(장부가 15조6천180억원)과 비상장사인 롯데알미늄(장부가 1조910억원)은 1:0.0698이다. 10% 미만의 경우 주주총회 없이 이사회 결의 만으로 합병이 가능하다.

롯데알미늄은 롯데제과(15.29%)와 롯데칠성(8.87%)의 지분을 보유하고 있고, 롯데제과는 롯데칠성의 지분 19.29%를 보유하고 있다. 롯데푸드를 롯데제과가 9.32%, 롯데칠성이 9.33% 각각 보유하고 있다. 따라서 롯데알미늄은 롯데그룹의 식음료 사업의 지주회사이다.

만일 롯데알미늄과의 합병이 성사된다면 롯데쇼핑에 얽혀있는 순환출자고리는 거의 해소되고 지배구조는 다음과 같이 단순화된다.

*그림7*

이와 같이 롯데쇼핑과 롯데알미늄의 소규모 합병이 성사되면 문제의 롯데제과와 롯데칠성이 보유하고 있는 롯데쇼핑의 상호출자지분 (11.79%, 시가 8천억원)은 장내에서 처분하면 된다. 롯데쇼핑은 특수관계자(65%), 외국인(19%), 일반(16%)으로 지분이 형성돼 있다. 약 12%에 이르는 상호출자지분을 시장에서 처분하면 거래물량을 늘리는 기저효과와 더불어 주로 외국인에 의해 좌우되는 주가 구조를 국내 기관투자가에 의해 주도하는 계기도 될 수 있다.

롯데그룹의 순환출자를 호텔롯데의 상장으로 해결하겠다는 발상은 상장을 통해 유상증자로 조달된 현금으로 지분구조를 풀면서 사업회사와 지주회사로 물적 분할시켜 그룹 전체의 고리를 풀겠다는 거대한 발상으로 보인다. 5분 재무제표로 보면 ① 롯데쇼핑, ② 부동산 이익창출 (IPRE) 기업군인 호텔롯데 ③ 롯데케미칼 순으로 순환출자구조를 차근차근 풀어가는 것이 순리로 보인다.

사회정의를 실현하는 기업은 지분경쟁으로 늘린 경영권으로 사익을 추구하는 것이 아니라 목적사업에서 보다 더 많은 일자리를 창출하고 국가에 지속적으로 세금을 잘 낼 수 있도록 집중하는 기업이다.

롯데쇼핑이 받고있는 비난 가운데 하나인 순환출자의 고리는 바로 일본 소재의 주주들로 구성된 롯데알미늄이 쥐고 있다. 소규모합병으로 간단히 풀 수 있는 고리를 놔두고 롯데쇼핑, 롯데칠성, 롯데제과 그리고 롯데푸드 등 계열사 4곳을 분할 합병 등의 방안을 검토하고 있다고 한다. 롯데그룹 경영진이 생각하는 경영진과 일반 주주에 득이 되는 순환출자 해법이 무엇인지를 잘 생각해 보기 바란다.

한편, 경영권 승계 갈등 중에 드러난 비리 혐의로 롯데그룹의 실체인 총수 일가 모두 3월 20일부터 재판을 받고 있다. 워렌버핏의 고향선배이자 버크셔해서웨이의 동업자인 찰스 토마스 멍거는 "좋은 비즈니스는 바로 윤리와 도덕의 비즈니스"라고 하는 말이 생각난다.

kifi01@naver.com, www.ewis.co.kr

※이 글은 외부기고문으로 연합인포맥스의 편집방향과 다를 수 있습니다.

(끝)