한국어

한국어 English

English인플레이션의 경우 올해 1분기 정점에 다다른 뒤 하반기로 접어들수록 완만만 형태로 흐를 수 있다는 전망 역시 제기됐다.

신환종 NH투자증권 FICC 리서치센터장은 15일 '2022년 해외채권 투자 전략' 온라인 세미나를 통해 이 같은 내용을 밝혔다.

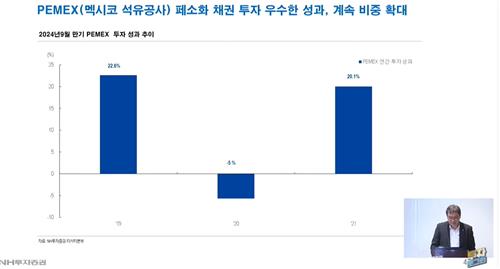

신환종 센터장은 올해 투자처로 브라질 로컬 채권, 멕시코 석유 공기업 페멕스 회사채를 꼽았다.

브라질과 멕시코의 경우 다른 국가보다 금리가 선제적으로 상승한 편에 속하는데, 금리 상승의 여지는 적고 하락할 여지가 커 점에서 채권 가격 메리트 측면에서 기회가 된다는 이유에서다. 채권 금리와 가격은 반대로 움직인다.

신환종 센터장은 "금리를 먼저 선제적으로 올린 국가들의 매력이 커지고 있다"면서 "대표적인 국가가 브라질, 멕시코, 러시아인데 러시아는 미국과 대치 상태라 제외하면 멕시코와 브라질 중심으로 바라볼 필요가 있다"고 분석했다.

신 센터장은 이들 채권의 투자 환경이 긍정적으로 변화했다고 분석했다.

통상 신흥국들은 평균적으로 4~6% 정도의 인플레이션이 나타나는데, 그로 인한 화폐 가치 훼손 정도가 커 이를 감내할 정도의 높은 수준의 금리를 유지할 수밖에 없다. 현재 브라질 기준금리는 10.75%다.

사이클상 현재 금리 레벨이 높은 수준에 머물고 있어, 이후부터는 하락할 여지가 크다고 그는 분석했다.

그는 "지난 2년 동안 브라질 채권의 매력이 떨어졌던 이유는 금리가 올라갔던 과정이었기 때문"이라면서 "지금은 거의 다 다시 올라왔고 한 두 번 올라오고 마지막이 될 것으로 보고 있다"고 말했다.

멕시코 페멕스 회사채 역시 마찬가지다.

이미 높은 수준에서 금리가 형성돼 있고, 페멕스는 멕시코 국영 기업이라 스탠더드앤드푸어스(S&P) 기준으로 멕시코 정부와 신용등급이 동일한 점 역시 긍정적이라고 평가했다.

인플레이션의 경우 올해 1분기 정점에 이를 것으로 신환종 센터장은 내다봤다.

신종 코로나바이러스 감염증(코로나19)에 따른 인플레이션 기저효과는 2분기 이후로 사라질 수 있기 때문이다.

그는 "작년 3월부터 인플레 부담이 전년 대비 기저효과로 급등했는데 올해 3월 이후로 이 이상으로 오르긴 쉽지 않을 것"이라면서 "올해 성장률 역시 2%대로 내려올 가능성이 있고, 글로벌 선행지수 등을 고려하면 다소 부담이 될 것"이라고 평가했다.

다만, 임금 상승 압박, 임대료 상승 등은 인플레이션 압력으로 작용할 수 있다고 부연했다.

그는 "40년간 잠잠해진 임금이 다시 오르기 시작했다"면서 "미국 고용주들이 성장을 위해 고용을 더 끌어낼 것인지 그 여부에 물가 수준이 달려 있다"고 분석했다.

이어 "임대료가 현재 계속 올라가고 있다"면서 "미 소비자물가지수(CPI), 개인소비지출(PCE) 등에 임대료가 상당 부분 차지해 이 부분 역시 중요하다"고 덧붙였다.

joongjp@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 17시 42분에 서비스된 기사입니다.

정필중 기자

joongjp@yna.co.kr