한국어

한국어 English

English"주주환원 등 코리아 디스카운트 해소해야…일본은 성공 사례"

'장기 투자 독려' 과세 체계 마련 목소리도

10일 자산운용업계는 당국의 공모펀드 활성화 방안이 장기 투자 유인책 부족 등에서 근본적인 대안으로는 부족하다고 보고 있다.

여전히 국내 공모펀드에서 큰 비중을 차지하는 건 국내 주식형 펀드인데, 코리아 디스카운트 등의 문제가 해소되지 않는 한 미봉책에 그칠 것이라는 지적이다.

국내 증시가 저평가받는 원인은 다양하나, 주된 요인으로는 미흡한 주주환원책과 기업지배구조 등이 꼽힌다.

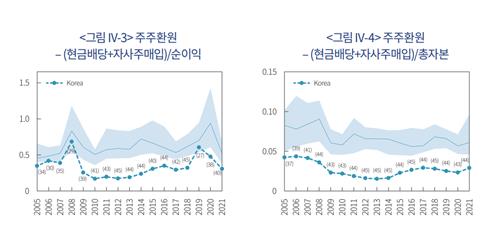

자본시장연구원에 따르면 2005년부터 2021년까지의 한국의 주주환원율은 45개국 중 27~45위로 집계됐다. 특히 2010년부터 2018년까지는 40위 이하를 기록하며 최하위권에 머물렀다.

운용업계는 일본의 사례에 주목했다. 일본 도쿄증권거래소의 경우 주가순자산비율(PBR) 1배 이하 기업에 주주 환원책을 요구하고 있다. 이에 일본 기업들이 자사주 매입과 배당을 늘리자, 일본 증시는 투자은행 등 글로벌 기관이 눈여겨보는 시장으로 발돋움했다는 평가를 받고 있다.

자산운용사 한 관계자는 "미국처럼 꾸준히 투자자에게 신뢰를 줄 수 있다면 국내 공모펀드로 자금이 크게 유입될 텐데, 최근 우리나라 시장은 그러지 못했다"며 "글로벌 대형 증권사들의 올해 전망에 대한 자료를 살펴보면 대부분의 글로벌 증권사가 일본을 좋게 본다. 탑픽 국가로 일본이 꼽히고 있다"고 말했다.

장기 투자를 가로막는 다른 요소 중 하나로는 과세 제도가 있다.

공모펀드는 그간 과세 체계상 불리한 측면이 있었다. 주식 및 채권의 매매차익은 비과세인 반면, 펀드는 매매차익과 이자수익 모두 과세된다.

게다가 현행법상 장기 투자에 대한 별도 세제 혜택은 전무한 상황이다. 장기 투자자를 겨냥한 공모 펀드 입장에서는 세제 혜택 등이 절실한 상황이다.

우리나라와 달리 해외는 과세를 통해 장기 투자를 장려하고 있다. 미국의 경우, 1년 이상 장기 보유한 주식을 처분할 때 기존보다 낮은 세율로 분리과세한다. 1년 미만의 주식을 처분할 땐 개인의 일반 소득과 합산해 종합과세한다.

서유석 금융투자협회장 역시 작년 첫 신년사를 통해 "주식 및 채권 장기투자 세제지원, 장기투자 비과세펀드 등의 시장 활성화 정책을 정부에 적극 건의하겠다"고 밝힌 바 있다.

황세운 자본시장연구원 선임연구위원은 "국가마다 분리 및 종합과세에 대한 입장은 다른 편"이라면서 "학계에서는 여전히 단기 매매에 대해서는 종합과세하고 장기 투자에 대해서는 좀 더 낮은 세율의 분리과세를 해야 한다는 의견들이 나오고 있다"고 말했다.

joongjp@yna.co.krhrsong@yna.co.kr

(끝)