한국어

한국어 English

English(서울=연합인포맥스) 한상민 기자 = 연초 국내 증시가 초강세를 보이는 글로벌 증시와 뚜렷한 디커플링(decoupling)을 나타내고 있다.

중화권 증시 악화를 필두로, 2차전지 업종의 불확실성과 반도체 산업의 후행성 등이 디커플링의 원인으로 꼽을 수 있다는 분석이 나왔다.

곽병열 리딩투자증권 리서치센터장은 23일 '한국증시 디커플링 긴급 점검' 리포트에서 "연초 이후 한국증시 부진의 가장 직접적인 외부요인은 중국 변수의 악화"라며 "2차전지 업종의 불확실성과 반도체 산업 내의 후행적 이익 반응도 디커플링의 원인"이라고 판단했다.

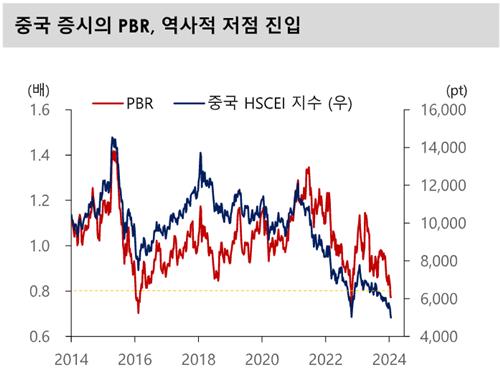

중화권 증시는 연초 이후 10% 이상 내렸다. 특히 홍콩H지수(HSCEI)는 연초 5,672선에서 5,137선까지 10%가량 내리며 역사적인 저점 수준을 보인다.

곽 센터장은 디플레이션(deflation·경기 침체 속 물가 하락)이 관측되는 경기침체 우려에도 중국 당국이 소극적인 대응을 보인다는 점을 가장 큰 문제로 봤다.

중국 인민은행은 전일 시장 기대와 달리 금리를 동결했다. 1년 만기와 5년 만기 대출우대금리(LPR)를 각각 3.45%, 4.2%로 유지했다. 각각 5개월, 6개월째 동결이다.

중국이 기준금리를 인하하면 개인과 기업이 드는 비용이 내리며 경제 활동이 촉진될 수 있다. 다만 중국 당국은 위안화 약세에 대한 우려로 금리 동결을 꾀한 것으로 풀이된다.

앞서 리창(李强) 중국 총리는 스위스 다보스 세계경제포럼(WEF)에서 시장 기대와 달리 이렇다 할 부양책을 내놓지 않아 투자자들의 실망감을 키운 바 있다.

이에 단기적으로 춘절(春節·설) 연휴와 양회(兩會·전국인민대표대회와 전국인민정치협상회의) 등을 통해 중국 정책 대응을 모니터링해야 한다고 곽 센터장은 강조했다.

그는 "중국 당국은 적극적 경기 대응보다는 선별 대응에 치중하고 있다"며 "춘절 이전의 소비 촉진 정책과 3월 양회를 거치며 정책 불확실성이 완만하게 개선될 것"이라고 분석했다.

3개월째 중국 소비자물가지수(CPI)가 마이너스 영역에 머물고 있어 정책 대응의 정당성이 확보됐다고 곽 센터장은 판단했다. 중국 당국이 디플레이션 우려를 완충시킬 수 있게 유동성을 조절할 가능성이 올랐다는 설명이다.

중국 증시는 저점 부근에 근접한 것으로 봤다.

홍콩H지수의 주가순자산비율(PBR)은 0.77배로 10년 내 저점 영역에 진입했다. 과거 홍콩H지수는 0.8배 전후에서 바닥 형성을 시도한 바 있다.

이외 국내 증시의 디커플링 원인으로 2차전지 업종의 불확실성을 선정했다.

글로벌 전기자동차(EV) 주가지수는 2년 내 최저 수준으로 하락하며 산업 성장성에 대한 불안감이 커지고 있다.

심지어 국내 증시에서 2차전지가 차지하는 비중은 14% 수준으로, 전 세계에서 EV 산업이 차지하는 비중(1.8%)보다 높다. 이는 증시의 고변동성 확대로 이어진다.

그는 "2차전지 산업의 주가 안정화는 국내 증시 디커플링 완화에 필수적"이라고 말했다.

다만 글로벌 대비 국내 2차전지의 고평가 논란은 일정 부분 해소된 것으로 봤다. 국내 2차전지의 12개월 예상 주가수익비율(PER)은 20배 초반으로 글로벌 EV 수준으로 수렴해, PER 프리미엄은 소멸한 것으로 봤다.

전 세계 EV 주가의 24개월 예상 PER은 역사적 저점에 진입했다. 이에 EV와 2차전지 밸류체인의 PER는 고평가 논란을 해소하는 영역까지 추락한 것으로 내다봤다.

그는 반도체 산업 내의 후행적 이익 반응도 디커플링 요인으로 꼽았다.

메모리의 이익 사이클이 비메모리 반도체 기업에 비해 후행적인 경향을 고려해야 한다는 것이다.

한편 곽 센터장은 이러한 디커플링 원인이 주가에 일정 부분 반영된 것으로 판단했다.

그는 "추가적인 가격 조정보다는 디커플링 원인의 일부 완화와 1월 연방공개시장위원회(FOMC) 확인을 통한 저점 테스트를 할 것"이라고 예상했다.

smhan@yna.co.kr

(끝)