한국어

한국어 English

English(서울=연합인포맥스) 김학성 기자 = 현대자동차(AA+)[005380]에 이어 기아(AA+)[000270]도 신용등급 전망을 '긍정적'으로 부여받으며 최상위 신용등급인 'AAA'로의 상향 기대감을 키웠다.

한국신용평가는 19일 정기평가를 통해 기아의 신용등급 전망을 기존 '안정적'에서 '긍정적'으로 변경했다.

한신평은 먼저 제품 경쟁력과 브랜드 인지도에 힘입어 현대차그룹의 시장지위가 공고해지고 있다고 강조했다.

김영훈 한신평 연구원은 "현대차그룹은 2023년 글로벌 판매량 기준 3위를 유지했다"며 "기아는 생산 플랫폼과 부품 공급 채널 공유 등 현대차와의 사업 시너지로 주요 시장에서 사업 경쟁력을 강화하고 있다"고 분석했다.

이어 유럽 시장에서의 선제적인 친환경차 출시와 전용 플랫폼(E-GMP) 구축에 힘입어 내연기관차와 하이브리드차, 전기차 등 시장수요 변동에 유연한 대처가 가능하다고 짚었다.

이익창출력이 크게 향상된 점도 등급 전망 조정의 근거로 들었다.

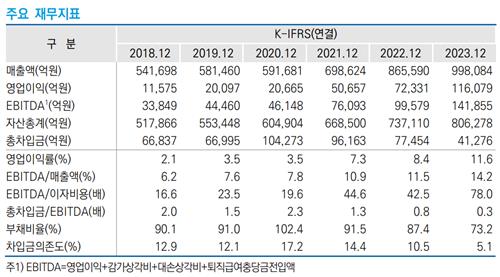

기아는 지난해 매출 99조8천억원, 영업이익 11조6천억원으로 2년 연속 역대 최고 실적을 기록했다.

이는 레저용 차량(RV) 판매 비중 확대와 상위 트림 및 옵션 채택률 증가, 판매 인센티브 하락, 우호적 환율효과 등에 기인했다.

한신평은 기아가 현금흐름 선순환 구조에 기반해 재무구조를 지속해 개선할 것이라고 내다봤다.

김 연구원은 "연간 3조원 내외의 설비투자(CAPEX)와 미래 사업 관련 지분 투자가 지속되고 있으나, 영업 현금흐름으로 투자금을 자체 충당하며 잉여현금 창출 기조가 이어지고 있다"며 "연결 기준 순현금은 2019년 2조3천억원에서 2023년 16조4천억원으로 증가했으며, 유형자산과 매출채권 등을 활용한 자금조달 여력도 확보해 재무융통성이 매우 우수하다"고 설명했다.

한신평은 기아의 이익창출력이 매우 우수한 수준이라며 매출액 대비 조정 EBITDA(상각 전 영업이익) 비율이 15%를 넘을 경우 신용등급 상향 가능성이 커질 것이라고 밝혔다.

기아의 해당 재무비율은 2020년 6.6%에서 지난해 13.8%로 지속해 상승했다.

한국기업평가와 나이스신용평가는 기아의 신용등급을 'AA+(안정적)'로 평가하고 있다.

한편, 한신평은 이날 현대차의 신용등급 전망도 기존 '안정적'에서 '긍정적'으로 올려 잡았다.

나이스신평은 지난해 12월 현대차의 신용등급 전망을 '긍정적'으로 상향 조정한 바 있다.

hskim@yna.co.kr

(끝)