한국어

한국어 English

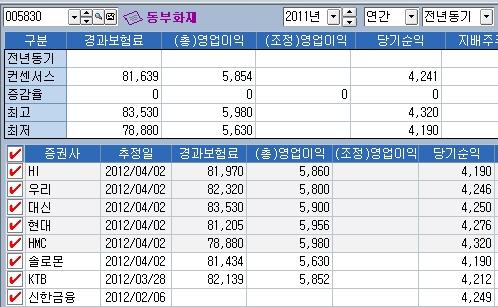

English5일 연합인포맥스가 최근 2개월간 증권사의 실적 전망치를 집계한 결과(화면번호 8031) 동부화재의 2011회계연도(2011년 4월~2012년 3월) 당기순이익은 4천241억원으로 예상됐다.

이는 전년의 2천263억원보다 87.4% 급증한 것으로 2위권 경쟁사인 현대해상의 전망치 3천985억원보다 약 300억원 많은 수준이다.

HMC투자증권이 4천320억원으로 가장 높게 추정했고 솔로몬투자증권과 하이투자증권이 4천190억원으로 가장 낮았다.

<연합인포맥스 컨센서스 종합(화면번호 8031)>

자동차보험 손해율 하락과 운용자산 증가가 실적 개선의 주요 요인으로 꼽힌다.

동부화재의 자동차보험 손해율은 70% 초중반 대를 유지했고 지난해 12월 기준 동부화재의 운용자산은 13조1천364억원으로 전년 동기 10조3천497억원에 비해 25.88% 늘어났다.

특히 저금리 기조 속에서도 투자이익률이 타사대비 상대적으로 높은 4.7%대를 유지했다.

강승건 대신증권 연구원은 "지난해 동부화재는 자동차보험 시장에서 시장점유율이 확대됐고 보장성 인담보 신계약에서 경쟁사와의 차이가 축소되는 모습을 보였다"며 "지난 2월 합산비율도 상위사 중 유일하게 100% 이하를 기록했다"고 설명했다.

그는 "올해에도 성장을 바탕으로 한 전략이 시행돼 경쟁사 대비 초과성장을 기대해볼 만하다"며 "이익의 안정성 확보 측면에서 긍정적"이라고 평가했다.

실적 호조를 바탕으로 동부화재 주가도 향후 추가 상승 여력이 있을 것으로 전망됐다.

김지영 교보증권 연구원은 "동부화재는 높은 비용효율성과 자동차보험 점유율 확대 등을 고려할 때 펀더멘털 대비 저평가된 상태"라며 "동부하이텍이 2분기 흑자전환을 보일 경우 계열사 리스크 해소는 주가에 긍정적인 영향을 미칠 것"이라고 분석했다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr