한국어

한국어 English

English한국은 주택 자가 소유 욕구가 높은 데 반해 고령층의 금융 자산은 부족하다는 점에서 주택연금이나 개인연금 가입이 더 활발해져야 한다는 분석이다.

22일 통계청의 '2015 인구주택총조사'에 따르면 우리나라 전체 인구의 중위연령은 2010년 조사 때의 38.2세보다 3.0세 높아져 처음으로 40대에 진입했다. 65세 이상 고령 인구는 비율은 모든 시도에서 7%를 넘어서면서 고령화사회로 진입했다.

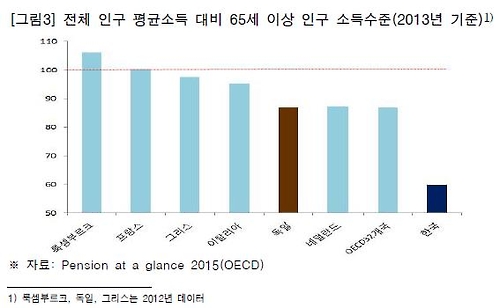

상황이 이렇지만 고령층의 소득 수준이 낮고 고령층이 보유한 금융 자산도 다른 나라에 비해 적다.

(출처;주금공 '독일, 일본, 초고령국가의 고령층 주거 및 소득 안정화 시스템 연구' 보고서)

고제헌 주택금융공사 연구위원은 보고서에서 "한국 고령층은 자가 주택 보유 비율이 높은 편이지만 보유 금융자산이 적다"며 "고령층 빈곤율도 독일은 전체 빈곤율보다 1%포인트 높은 수준이지만 한국은 35%포인트나 높다"고 지적했다.

고령 인구가 늘수록 국가 재정 부담이 커지는 만큼 공적연금이 고령층의 복지를 전담하기 어렵다.

한국개발연구원(KDI)이 발표한 정부의 장수리스크 보고서를 보면 노령연금 수급자가 1%포인트 늘어날 때마다 국민연금이 지출해야 할 보험급여는 약 1.16%포인트 증가한다.

이에 따라 개인이 노후를 대비하도록 개인연금 가입을 유도하는 등의 노력이 필요하다.

고 연구위원은 고령층의 소득, 금융 자산이 부족해 자력으로 노후를 대비하는 인센티브가 있어도 고령층이 이를 누리기 어렵다며 주택연금과 같은 주택자산 유동화의 중요성이 더 커질 것이라고 예상했다.

한국은행도 지난해 금융안정보고서에서 고령층이 부채를 줄이려고 실물자산을 처분하면 부동산 가격이 하락 압력이 커진다며 부동산시장의 충격을 줄일 방안으로 주택연금 제도의 활성화를 제시한 바 있다.

지난해 주택연금 신규가입자는 당초 계획 1만200건의 64% 수준으로 가입이 저조했다.

일반노년층 중 13.5%는 주택연금을 이용할 의향이 있지만 주택을 자가 보유하려는 성향이 강한 데다 주택가격이 오를 것이라는 기대로 가입을 꺼리면서 주택연금의 실제 가입률은 0.8%에 불과했다.

일각에서는 주택연금 가입 유도를 위해 의료서비스를 연계하는 방안이 제시되기도 했다.

변준석 주금공 연구위원은 주택연금 가입 가구 특성을 분석한 보고서에서 "주택연금 가입에 있어 의료비 부담이 의미 있는 변수였다"며 "주택연금을 의료서비스와 연계하거나 의료와 관련한 연금 홍보를 고려할 필요가 있다"고 말했다.

hjlee2@yna.co.kr

(끝)

관련기사

이효지 기자

hjlee2@yna.co.kr