한국어

한국어 English

English대내외 변수에 직격탄을 맞은 은행채 금리와 은행의 영업활동, 가산금리 등이 주담대의 뇌관으로 지목됐다.

22일 한국은행에 따르면 지난 9월 기준 국내 은행권 가계대출 중 65.4%가 변동금리에 연동됐다. 코픽스(COFIX) 위주의 '수신금리 연동' 대출이 41.9%, 양도성예금증서(CD) 중심의 '시장금리 연동' 대출이 22.4%를 차지했다.

지난 2012년에는 시장금리 연동형이 42.6%로 수신금리 연동형(33.7%)보다 많았지만, 정부가 코픽스를 변동금리 대출의 기준으로 장려하면서 비중이 달라졌다.

은행권 가계대출 중 주담대 비중은 75% 수준이다.

지난 2013년 말에는 70%를 밑돌았지만, 이후 금리인하와 함께 총부채상환비율(DTI)·주택담보인정비율(LTV) 규정이 완화하면서 주담대가 급증했다.

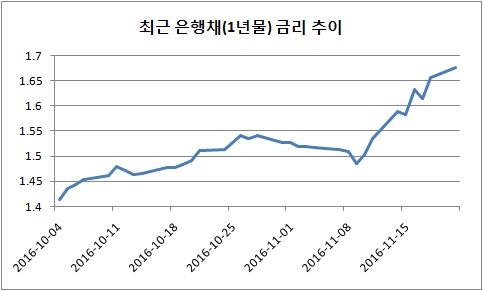

최근 트럼프발 금리상승으로 우려되는 주담대 리스크는 코픽스에 몰려있다.

CD금리는 담합 이슈 이후 변동성이 사라지기도 했다. 이달 들어 국고 3년물 금리는 25bp(1bp=0.01%포인트) 올랐지만, 3개월 만기 CD금리는 2bp 상승에 그쳤다.

코픽스는 '자금조달비용지수'로 은행의 자금조달 금리에 따라 금리가 연동된다. 예금금리가 오르거나 CD, 환매조건부채권매도(RP), 금융채(은행채) 등의 금리가 오르면 코픽스가 상승한다.

지난달 말 기준으로 은행권이 끌어들인 자금은 총 1천450조원이 넘는다. 수시입출식 예금과 정기예금이 전체의 77%고 은행채가 16% 내외다. 예금금리가 변동성이 작고 은행의 재량이 많이 들어간다. 트럼프발 불확실성에 은행채 금리가 얼마나 흔들리는지가 주담대 리스크도 키울 수 있다는 뜻이다.

1년 만기 은행채 금리는 이달 들어 14.8bp 올랐다. 최근 급등세가 진정됐지만, 미국 금리인상 이슈 등으로 불확실성은 여전하다고 전문가들은 판단했다.

김민정 한화증권 연구원은 "최근 우량채권인 특수채와 은행채의 국고채 대비 스프레드(금리차)가 안정되고 있지만, 연말에 미국이 금리를 인상할 가능성이 크다"며 "완만하나마 금리 상승기조가 이어질 수 있다"고 예상했다.

이어 "트럼프의 정책 기조와 불안한 국내 상황, 내년 대선 불확실성 등에 은행들이 미리 자금조달에 나서는 상황도 염두에 둬야 한다"며 "은행채 공급이 늘면 수급상으로도 금리상승 요인이 된다"고 덧붙였다.

연말·연초를 지나면서 은행들의 영업활동도 변수로 꼽혔다. 예금금리가 오르거나 일시적으로 대출 가산금리가 달라질 수 있기 때문이다.

한 은행 관계자는 "연말과 연초에 주로 은행 고객들의 예금 만기가 잡혀 있어서 이를 유치하려는 과정에서 금리가 높아질 수 있다"며 "높아진 예금금리를 대출 가산금리에 얼마나 녹일지도 관건이다"고 전했다.

jhlee2@yna.co.kr

(끝)

관련기사

이재헌 기자

jhlee2@yna.co.kr