한국어

한국어 English

English무디스의 옥태종 연구원은 보고서에서 개편안은 "가계대출보다 더 위험한 기업대출을 늘리도록 장려하는 한편으로 저위험 주택담보대출(모기지)의 자본비용을 높일 것"이라면서 이같이 말했다.

옥 연구원은 규제 변화에도 불구하고 향후 3~6개월 동안 은행들의 대출 기준이 크게 변화하지는 않을 것이라면서 부정적 영향을 받는 은행들은 올해 대출 증가 목표치를 낮춰잡을 수 있다고 전망했다.

그는 다만 1~2년 후에는 중소기업 대출 실적 같은 새로운 경영관리 평가 항목들이 은행들의 기업대출 확대로 귀결될 것이라면서 이는 "은행들의 자산 건전성을 저해할 수 있다"고 지적했다.

앞서 당국은 지난 21일 가계대출 증가세를 억제하고 부동산으로 쏠린 돈의 흐름을 바꾸기 위한 목적의 금융권 자본규제 개편안을 발표했다.

이 개편안은 담보인정비율(LTV)이 60%를 넘는 주택담보대출은 '고(高) LTV'로 규정해 위험가중치를 최대 2배로 높이고, 예대율 산정 시 가계대출에는 +15%의 가중치를 적용하고 기업대출에는 -15%의 가중치를 적용해 차등화하는 내용 등이 골자다.

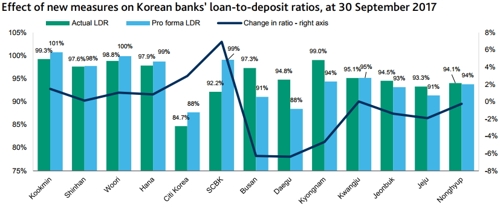

옥 연구원은 예대율 산정 방식의 변화가 시중은행에 가장 큰 직접적인 영향을 줄 것이라고 진단했다.

그는 4대 시중은행 중 KEB하나은행과 국민은행, 우리은행은 작년 9월 말 기준 평균 예대율이 99.8%로 규제 한도인 100%에 거의 근접했다고 지적한 뒤 산정 방식 변화로 이들의 예대율은 평균 1.1%포인트 높아질 수 있다고 추정했다.

그는 이번 자본규제 개편안은 본질적으로 한국 은행들의 보수적 대출 기준을 바꾸라는 정책 압력에 당국이 반응한 것이나 마찬가지라고 덧붙였다.

<자본규제 개편안이 한국 은행들의 예대율에 미치는 영향>

※자료: 무디스

sjkim2@yna.co.kr

(끝)

김성진 기자

sjkim2@yna.co.kr