한국어

한국어 English

English22일 연합인포맥스의 발행사별 채권 발행 만기 통계(화면번호 4290)를 보면 포스코건설은 오는 6월25일 1천억원의 회사채(포스코건설51)의 만기가 돌아온다.

지난 2014년에 발행한 이 채권은 금리가 3.65%였다. 당시만 해도 포스코건설의 신용등급은 'AA-'였다.

현재 포스코건설의 신용등급은 'A'다. 예전보다 두 계단 하락했다. 계열사 수주물량이 줄면서 외형과 수익성이 축소했고 브라질 CSP 제철소와 사우디 아람코 황이송설비 등 해외 현장에서 대규모 손실을 본 탓이다. 포스코건설은 재작년에 5천90억원의 영업적자를 기록했다.

부채비율은 2016년 말 203.12%(2015년 146.89%)까지 높아졌고 차입금은 두 배 이상 불었다. 이전에는 현금성 자산이 차입금보다 많았는데 이 역시 역전됐다. 재작년에 이자비용으로는 458억원가량을 지출했다.

불어난 차입금의 여파로 작년 3·4분기까지 이자비용은 429억원으로 집계됐다. 이대로라면 전년 수준을 경신할 것으로 보인다.

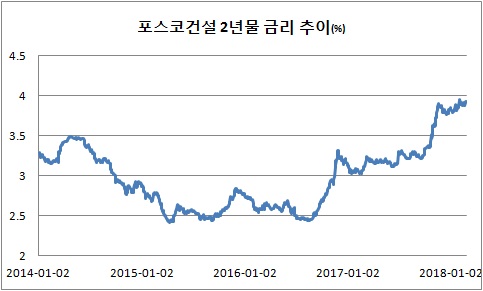

신용등급 하락세에 맞물려 포스코건설의 금리는 상승세를 그렸다. 지금은 만기 2년 6개월 구간만 지나도 4%대에 접어든다. 2년물 금리는 전일 3.921%에 마감돼 4%대를 위협받고 있다.

포스코건설은 2014년 4월 이후로 4%대 금리의 채권을 발행한 적이 없다. 2014년에만 6종목의 채권을 내놨는데 한 종목(포스코건설50-4, 금리 4.159%)을 제외하면 이전보다 만기를 다소 줄이더라도 3%대 채권 발행을 고수했다.

재무사정이 나빠진 2015년부터는 채권 발행을 쉬다가 작년 11월에 2년물 발행(포스코건설53)으로 회사채 시장에 복귀했다. 금리는 3.923%다. 회사채 총잔액은 2014년 말 8천500억원에서 현재 3천500억원까지 내려왔다.

작년 이맘때 포스코엔지니어링과 합병한 포스코건설은 이후 흑자 기조를 회복했다. 작년 3분기까지 2천268억원의 영업이익을 쌓았다. 부채 정상화에 돌입하면서 부채비율도 168.82%로 떨어뜨렸다. 당분간 이러한 기조를 이어갈 것으로 시장참가자들은 내다봤다.

한 증권사의 관계자는 "포스코건설은 수주 회복세와 함께 우발채무가 현실화하지 않아야 한다는 과제를 안고 있다"며 "예전처럼 회사채가 1조원 가까이 가는 일은 생각하기 어렵다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr