한국어

한국어 English

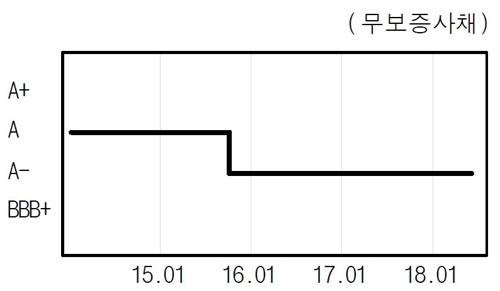

English한국기업평가는 21일 정기평가를 통해 태영건설의 신용등급 전망을 기존 '안정적'에서 '긍정적'으로 올렸다. 신용등급은 'A-'를 유지했다. 태영건설의 신용등급까지 상향되면 2015년 수준으로 회복하게 된다.

주택사업이 활발해지며 영업이익이 개선된 영향을 받았다. 태영건설의 작년 영업이익은 2천127억원으로 전년보다 3.7배가량 늘었다. 매출액 대비 영업이익률은 14%를 기록했다. 현재 진행 중인 주택사업이 내년 말까지 공사가 예정됐고 신규 주택사업의 분양성과도 우수한 상태다.

분양을 위한 토지매입 규모가 늘고 인제스피디움의 경영정상화 여부에 따라 추가 유상증자도 이뤄질 수 있어 당분간 현금흐름은 저하될 것으로 한기평은 예상했다. 올해와 내년에 분양이 계획대로 진행돼 운전자본과 투자자금을 예정대로 회수하는지가 중요하다고 판단했다.

성태경 한기평 책임연구원은 "태영건설의 올해 1·4분기 말 별도기준 총차입금은 5천47억원이고 이 중 40.9%의 차입금 만기가 1년 이내다"며 "사업지주회사로서의 신인도나 자산가치에 기반을 둔 담보 여력을 고려하면 유동성 대응능력이 우수하다"고 말했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr