한국어

한국어 English

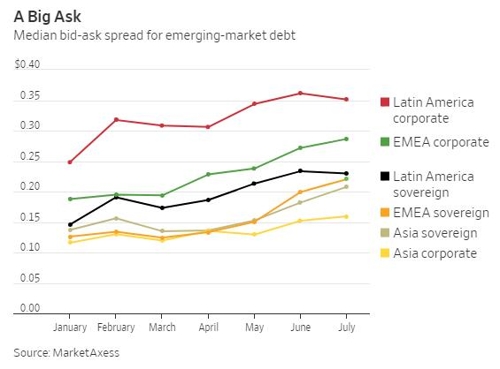

English트레이딩 플랫폼 마켓액시스에 따르면 채권시장의 유동성 지표 중 하나인 매수-매도 호가 스프레드(중간값)가 올해 들어 계속 확대되고 있다.

가격에 큰 제약 없이 증권을 거래할 수 있는 척도로 여겨진 유동성은 금융위기 이후 시장의 우려를 낳고 있다.

트레이더들은 대형 은행들이 위험 거래 제약으로 주춤하는 사이 주식, 채권, 원자재 시장 전반에 유동성이 약화하고 있다고 전했다.

최근 이탈리아와 신흥시장이 극심한 스트레스에 시달린 것도 거래 환경이 얼마나 빠르게 악화할 수 있는지, 또 그동안 공급된 유동성이 되돌려지는 충격에 시장이 얼마나 더 취약해질 수를 보여주고 있다고 WSJ은 꼬집었다.

웰스파고 증권의 나다니엘 로젠바움 신용 전략가는 "양적완화로 촉발된 전 세계 유동성 흐름은 천천히 느리게 반전되고 있다"고 지적했다.

지난 5월 이탈리아 2년물 국채 금리는 하루 만에 1989년 이후 최대 상승 폭을 기록했다.

금리 급등은 이탈리아의 정치적 이벤트에 의해 촉발됐으나 유동성 부족으로 가격 움직임이 극대화된 것으로 풀이된다.

당시 매매 호가 스프레드는 0.5%포인트 이상이었다.

알제브리스 인베스트먼트의 알베르토 갈로는 이탈리아 채권 베팅을 되돌리는 데 평소보다 10배가량 더 오랜 시간이 걸렸으며 1천만 달러 이상의 거래에서는 매수나 매도자를 찾기가 어렵다고 전했다.

그는 5월 이후 유동성이 악화됐다고 말했다.

유럽 선진국 고금리 채권의 매매호가 스프레드 중간값은 올해 들어 24%가량 상승했고, 투자등급 회사채의 매매호가 스프레드도 확대되고 있다.

미국 투자등급 회사채 스프레드는 안정된 모습이나 고금리 채권 스프레드는 오름세다.

채권시장의 유동성이 줄어든 것은 주요 중앙은행들의 양적완화 프로그램이 단계적으로 축소되는 것도 영향을 미치고 있다.

램 액티브 인베스트먼트의 질 프래데어 선임 포트폴리오 매니저는 투자등급 회사채의 익스포저 일부를 축소할 계획이라고 전했다.

그는 "유동성 측면에서 이미 시장이 이미 크게 악화했다"라고 말했다.

WSJ에 따르면 투자자들은 더 정기적 거래가 필요한 자산에서는 채권 대신 파생상품 계약으로 바꾸고 있다고 전했다.

이에 따라 파생상품 계약은 증가하고 있다.

지난 5월 이탈리아 국채선물 거래량은 전년도 월평균 거래량의 두 배 이상으로 급증했다.

반면 이탈리아 국채거래량은 올해 상반기에 18%가량 줄어들었다.

투자자들은 이탈리아 국채선물의 매매가 더 용이해 시장이 위험감수나 위험축소의 수단으로 이를 활용하고 있는 것이라고 해석했다.

신흥시장의 국채거래량도 올해 상반기 32%가량 감소했지만, 상반기 신용파생상품 거래량은 전년 상반기에 비해 크게 증가했다.

유동성 악화는 일부 지역에서는 더욱 두드러지고 있다.

달러 표시 EMEA(신흥 유럽, 중동, 아프리카) 국채의 매매호가 스프레드(중간값)는 올해 들어 75%가량 상승한 22센트 근방까지 올랐다.

러셀 인베스트먼트의 제라르 피츠패트릭 최고투자책임자는 시장에 BBB등급 회사채가 더 많다는 것은 투자자들이 시장 스트레스 상황에 더 위험한 채권은 피한다는 점에서 유동성은 현재보다 더 낮아질 수 있음을 시사한다고 말했다.

그는 "우리는 그 부분에서 몇 가지 시나리오를 테스트했으며 그것이 걱정거리(concern)라고 생각한다"고 덧붙였다.

ysyoon@yna.co.kr

(끝)

관련기사

윤영숙 기자

ysyoon@yna.co.kr