한국어

한국어 English

English지난 몇 년 동안 투자자들은 기록적인 규모로 기업의 정크 등급 레버리지론을 사들였다. 이 상품이 정크본드보다 더 안정적으로 수익을 가져다줄 것이라는 믿음이 있었기 때문이다.

하지만 국제 신용평가사 무디스는 레버리지론의 질이 급속히 악화하고 있다며 여기에 투자한 사람들은 향후 경기가 하향세로 돌아서면 과거보다 투자자산을 회복할 수 있는 정도가 훨씬 약할 것이라고 경고했다.

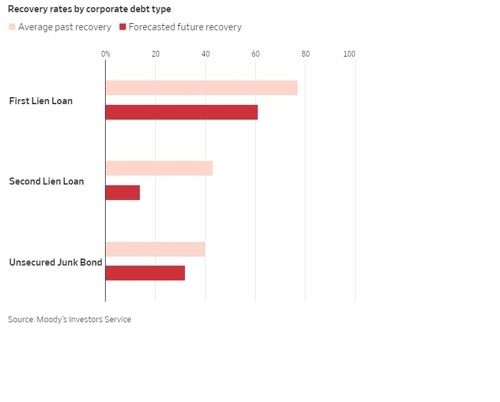

무디스에 따르면 역사적으로 레버리지론의 회수율은 평균 액면가의 77% 수준이었다. 하지만 다음 경기 후퇴기에는 레버리지론의 회수율이 61%까지 낮아질 것으로 예상됐다.

위험도가 더 높은 후순위(second lien) 레버리지론의 경우 경기 침체기에 회수율 전망치가 14%까지 급락할 것으로 예상됐다. 이 자산 구간의 역사적인 평균 회수율은 43%였다.

무디스의 크리스티나 패젯 연구원은 "우리가 투자자에게 경고하고 싶은 것은 과거의 당신이 달성했던 성과는 앞으로 달라질 것이라는 점"이라며 "아마도 미래에는 더욱 악화할 것"이라고 지적했다.

레버리지론을 보유한 투자자들은 통상 기업이 파산하더라도 그들의 투자분을 대부분 회수했다. 기업 자산을 담보로 대출에 투자했기 때문에 채권 투자자보다 먼저 구제될 수 있었던 것이다.

하지만 WSJ은 "현재 대부분의 레버리지론도 담보를 기반으로 상품이 구성됐지만, 과거와 달리 발행 규모가 훨씬 커졌다"며 "과거 투자자들이 기업 자산으로 손실을 보전했던 법적인 보호장치, 이른바 계약조항(covenants)이 부실해진 경우도 많다"고 전했다.

이는 다음 경기 후퇴기에 레버리지론 투자자들이 손실을 보전받을 때 요구할 수 있는 기업 자산이 과거보다 줄었다는 의미다. 마찬가지로 무담보 회사채 투자자들도 과거보다 더욱 구제받기 힘들어졌고 손실률도 더 커질 것으로 전망된다.

구겐하임 파트너스는 지난 4월 투자자들에게 보내는 서한에서 "과거 경기침체 때에는 지속불가능한 수준의 가계 부채가 문제였다면 다음 경기 후퇴기에는 기업 부채가 위기의 핵심이 될 것"이라며 정크본드와 정크론의 회수율이 예전보다 악화할 것이라고 경고한 바 있다.

jhjin@yna.co.kr

(끝)

진정호 기자

jhjin@yna.co.kr