한국어

한국어 English

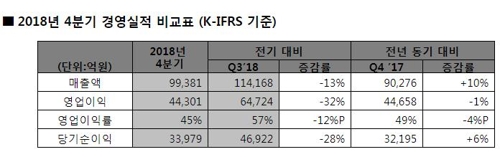

English(서울=연합인포맥스) 김경림 기자 = SK하이닉스는 지난해 4분기 영업이익이 4조4천300억원으로 전분기 대비로 32% 급감했다고 24일 공시했다.

매출은 9조9천억원, 당기순이익은 3조3천979억원으로 각각 13%, 27.6% 줄었다.

지난 4분기 영업이익은 전년 동기대비 0.8% 감소한 가운데 매출액과 당기순이익은 각각 10.1%와 5.5% 늘었다.

이처럼 분기 매출이 줄어든 이유는 하반기부터 메모리 수요 둔화와 함께 그동안 극심했던 공급 부족 상황이 해소되면서 메모리 시장 환경은 빠르게 변화하는 모습을 보였기 때문으로 풀이됐다.

4분기 D램 출하량은 전 분기 대비 2% 감소했고, 평균판매가격은 11% 하락했다. 낸드플래시 출하량은 10% 증가했으나, 평균판매가격은 21% 떨어졌다.

이는 증권가 예상치보다도 훨씬 적은 수준이다.

연합인포맥스가 지난 3개월간 SK하이닉스 실적 전망치를 제시한 증권사 컨센서스를 취합한 결과 영업이익은 5조1천억원, 매출액과 당기순이익은 각각 10조원과 3조8천억원을 기록할 것으로 관측됐다.

지난해 연간 기준으로는 영업이익 20조8천억원, 매출액 40조4천억원을 기록하며 2년 연속 신기록을 세웠다.

SK하이닉스는 향후 메모리시장이 IT 전반의 수요 둔화, 거시경제 불확실성 등으로 성장률 감소가 불가피하다고 전망했다. 다만, 올해 하반기부터는 수요가 회복될 것으로 내다봤다.

특히 D램은 당분간 서버용 수요가 둔화할 것으로 예상되나, 하반기부터는 16기가비트(Gb) 기반 제품을 지원하는 신규 서버 플랫폼 출시로 고용량 D램 모듈 수요가 늘어나며 고객 수요가 회복될 것이라는 게 SK하이닉스의 전망이다.

멀티플(Multiple) 카메라 채용 등 고사양 모바일 제품 출시도 기기당 모바일 D램 탑재량 증가세에 긍정적 영향을 줄 것으로 기대됐다.

낸드플래시는 낮아진 가격에 따른 고용량 제품 판매증가가 수요를 견인할 것으로 전망했다. 소비자용 SSD(Client SSD)와 기업용 SSD(Enterprise SSD) 시장 모두 고용량 제품 채용 비중이 늘어날 것으로 기대했다.

향후 SK하이닉스는 고부가가치 제품과 첨단 기술에 집중할 계획이다.

D램에서는 16기가비트(Gb) DDR4 제품의 고객을 확대한다. 또 성장성이 높은 HBM2와 GDDR6 제품의 고객 인증 범위를 넓혀간다는 방침이다.

미세공정 기술 전환 중심으로 생산을 전개하기 위해 1세대 10나노급(1X) 비중을 확대하는 동시에 2세대 10나노급(1Y) 제품의 안정적 양산을 추진할 계획이다.

낸드플래시는 72단 3D 낸드를 기반으로 기업용 SSD와 모바일 시장에서의 입지를 더욱 강화하는 한편, 96단 4D 낸드도 적기 양산하며 수익성을 극대화할 방침이다.

klkim@yna.co.kr

(끝)

관련기사

김경림 기자

klkim@yna.co.kr