한국어

한국어 English

English7일 금융시장에 따르면 두산인프라코어는 이날 2년만기로 500억원의 회사채를 발행하기 위해 기관투자자를 상대로 수요예측을 실시한 결과 총 1천50억원의 매수주문이 들어온 것으로 집계됐다.

이번 수요예측 흥행으로 두산인프라코어는 최대 1천억원 안에서 발행 규모를 늘리는 방안을 검토하고 있다.

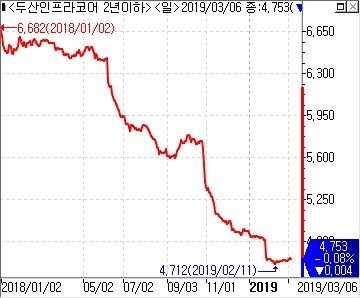

가산금리(스프레드)는 개별민평금리보다 낮은 수준에서 결정될 전망이다. 전일 기준 두산인프라코어의 2년만기 회사채 개별민평금리는 연 4.753%로 나타났다.

앞서 지난달 16일 두산인프라코어는 500억원(2년만기) 규모로 실시한 회사채 수요예측에서도 1천790억원의 투자수요를 확보해 880억원으로 증액한 바 있다. 당시 가산금리는 개별민평금리 대비 -26bp로 결정됐다.

두산인프라코어는 이번에 확보할 자금을 기업어음 상환 등 운영자금으로 사용한다는 계획이다.

한국신용평가는 "두산인프라코어는 양호한 시장 지위와 지역 다변화로 사업 안정성을 갖추고 있다"며 "작년 주력 시장에서 견조한 수요증가가 지속되면서 매출 7조7천억원과 영업이익 8천480억원의 제고된 영업실적을 시현했다"고 평가했다.

최근 낮은 시장금리 아래에서 고금리 크레디트물에 대한 수요가 풍부한 상황이라는 점 또한 두산인프라코어 회사채 인기에 한몫했다고 풀이된다.

박진영 현대차투자증권 연구원은 "1월과 2월 채권금리가 박스권 등락을 지속하면서 금리 변동성이 낮게 나타나고 있다"며 "캐리 투자가 유리한 상황이 펼쳐지면서 크레디트 스프레드는 계속해서 축소되고 있다"고 설명했다.

<두산인프라코어 회사채(공모/무보증, 2Y) 개별민평금리 추이, 자료:연합인포맥스(화면번호 4788)>

mjlee@yna.co.kr

(끝)

이민재 기자

mjlee@yna.co.kr