한국어

한국어 English

English19일 금융감독원에 따르면 시중은행에서 판매한 독일국채 10년물 금리연계 사모펀드(DLF)는 지난 7일 기준으로 판매금액 전체가 손실구간에 진입한 상태로 현재 금리가 만기(9~11월)까지 유지될 경우 평균 예상 손실률은 95.1%로 집계됐다.

또 영국과 미국 이자율스와프(CMS) 금리연계 사모펀드(DLF)의 평균 예상 손실률도 56.2%에 달한다.

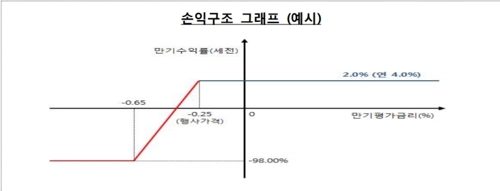

상품의 수익구조는 어떻게 설계됐을까. 먼저 독일의 국채 10년물 금리연계 DLF의 기초자산은 독일국채 10년물 채권의 만기 수익률이다.

만기 이전에 상환하는 조기상환 요건은 없으며, 기본적으로 6개월 만기시 연 4%의 쿠폰을 지급받는다. 문제는 손실 조건에 해당하는 경우 손실배수(250배)에 비례해 손실이 발생할 수 있도록 손익구조로 설계됐다는 점이다.

예를 들어 만기일 금리가 베리어(-0.25%) 이상인 경우에는 원금 전액과 2%의 쿠폰이 지급된다. 연간으로 치면 사실상 연 4%의 금리다. 현재 주요 금융권에서 판매되는 저축상품의 이자율의 2배를 넘는 수준이다.

그러나 만기일 금리가 베리어로 설정된 -0.25% 미만으로 하락할 경우 하회 폭에 손실배수 250을 곱한 비율로 원금 손실이 책정된다. 즉, 금리 하회폭 0.01%당 원금 손실은 2.5%가 되는 셈이다. 올해 초까지만 해도 0.24% 수준이었던 독일 국채 10년물 금리는 현재 -0.68%까지 떨어졌다. 원금 없이 쿠폰금리만 지급되는 셈이다.

<독일국채 10년물 금리연계 DLF 손익구조 (※금감원 제공)>

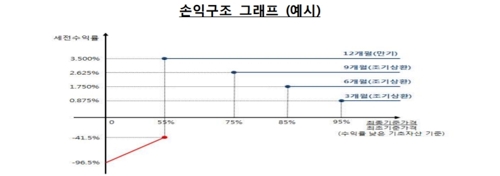

영국과 미국 CMS 금리연계 DLF의 기초자산은 각각 달러화 CMS 5년 금리와 파운드화 CMS 7년 금리다.

이 상품에는 3개월마다 두 기초자산의 종가가 모두 최초 기준가격의 95%(3개월), 85%(6개월), 75%(9개월) 이상인 경우 연 3.5%의 이자를 지급한다는 조기상환 요건이 있다. 또 만기 평가시 두 기초자산의 종가가 모두 최초 기준 가격의 55%(12개월) 이상이 되면 연 3.5%의 이자를 지급한다.

다만, 만기 평가시 두 기초자산 중 하나라도 0%에 도달할 경우 원금 전액손실을 볼 수 있다. 기초자산 가격에 따라 손실 규모가 커질 수밖에 없다는 의미다.

<영국·미국 CMS 금리연계 DLF 손익구조 (※금감원 제공)>

wchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기로 12시 20분에 서비스된 기사입니다.

인포맥스 금융정보 서비스 문의 (398-5209)

인포맥스 금융정보 서비스 문의 (398-5209)

관련기사

최욱 기자

wchoi@yna.co.kr