한국어

한국어 English

English최근 다양한 시장 참가자들은 마이너스 금리까지 내려간 유로존의 여건을 활용해 유로화를 빌린 뒤 수익률이 더 높은 다른 통화로 활발히 교환하고 있다. 금리가 거의 없다시피 한 유로화를 빌려 다른 금리가 높은 통화 자산에 투자하면 그만큼 수익을 극대화할 수 있기 때문이다.

이 같은 투자 기법은 특히 헤지펀드들이 적극적으로 활용하고 있다. 이들은 유로화를 차입한 뒤 브라질 헤알화나 멕시코 페소화 등으로 바꿔 수익률이 더 높은 현지 자산에 공격적으로 진입한다.

미국 상품선물거래위원회(CFTC)에 따르면 2월 첫째 주 기준으로 레버리지 펀드들이 유로화에 구축한 순매도 포지션 규모는 지난 2016년 말 이후 최대를 기록했다.

노무라증권의 조단 로체스터 통화 전략가는 "레버리지 펀드들은 변동성이 더 높고 수익률이 좋은 통화에 투자하기 위해 유로화를 팔고 있다는 신호"라고 말했다.

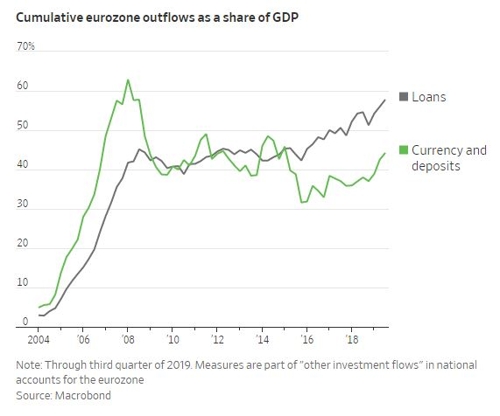

유로존 초저금리 여건을 누리기 위해 기업들의 유로화 수요도 급증하고 있다. 동시에 유럽 은행들도 역외에 유로화를 대출해주는 사례가 늘어나는 추세다.

유로화 가치는 이달 들어 미끄러지기 시작했다. 이날은 유로-달러 환율이 1.08달러를 기록하며 약 3년래 최저 수준까지 떨어졌다. 달러화 가치와 유로화 가치가 동가인 패리티에 가까워진 상황이다.

신문은 "하지만 거시경제 요인들을 고려하면 유로화 가치는 더 강해질 것"이라며 "미국과 유럽의 금리 격차는 좁혀지고 있고 이는 유로화 대비 달러화의 투자 매력을 잠식할 것"이라고 전했다.

유로존으로 자본 유입이 증가하는 점도 유로화 강세 전망에 힘을 싣는다.

유로존은 경상수지 흑자 기조를 꾸준히 유지하면서 자본 유입도 늘고 있다. 또 유로존 증시와 채권시장으로도 자금이 견고하게 유입되고 있고 해외직접투자도 늘어나는 상황이다.

도이체방크에 따르면 2017년 말 이후로 자본 유출에서 자본 유입으로 기조가 전환된 후 꾸준히 이어지고 있다. 2017년 말 기준 유로존은 4천억유로 순유출이었으나 지난해 4천500억달러 이상의 순유입으로 돌아섰다.

도이체방크의 조지 사라벨로스 통화 전략가는 "자본 흐름의 거대한 변화에도 유로화는 여전히 약세에 머물러 있다"며 "이는 전례 없는 경우"라고 말했다.

WSJ은 "이 같은 현상의 한 가지 이유로 유로화 대출이 급증해 자본 유입 효과가 상쇄된 점이 꼽힌다"며 "지난해 유로-달러 환율은 3.4% 하락했는데 이는 유로화 유출이 그만큼 강했다는 의미"라고 전했다.

사라벨로스는 "투자자들이 위험 선호 우위일 때는 유로화가 약세를 보이고 조용하겠지만 안전 자산을 찾기 시작하면 유로화 가치는 갑자기 급등하면서 변동성이 증폭될 수 있다"고 말했다.

다만 아직 대부분의 시장 분석가는 유로화 캐리가 글로벌 금융위기 직전의 엔 캐리나 여타 신흥 통화 캐리처럼 극단적인 수준은 아니라고 보고 있다. 당시 금융위기가 터지면서 캐리 트레이드들은 상당히 거칠게 포지션이 청산됐고 엔화 가치 폭등으로 이어진 바 있다.

롬바르드오디어 인베스트먼트매니저스의 살만 아메드 최고투자전략가는 "투자자들은 캐리 트레이드가 위험해졌다는 것을 인지하고 있어 신흥시장 통화에는 익스포저(위험 노출)를 작게 가져간다"며 "변동성이 당신의 캐리 트레이드가 침투할 것"이라고 말했다.

jhjin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 13시 41분에 서비스된 기사입니다.

진정호 기자

jhjin@yna.co.kr