한국어

한국어 English

English통계청이 29일 발표한 8월 산업활동동향을 보면 경기선행지수는 전달과 비교해 6월부터 3개월 연속 상승세다.

선행지수가 앞으로 3~6개월 정도의 경기를 예측하는 지표라는 점을 고려하면 늦어도 내년 1분기에는 경기가 개선될 수 있다는 신호로 분석된다. 특히 8월 선행지수는 0.6포인트 올랐는데, 이는 지난 2009년 11월(0.6포인트) 이후 10년 9개월 만에 가장 큰 상승 폭이다.

그러나 통계청은 '예측력이 떨어진다'고 경계했다. 안형준 통계청 경제동향통계심의관은 "해석과 활용에 유의할 필요가 있다"고 했다.

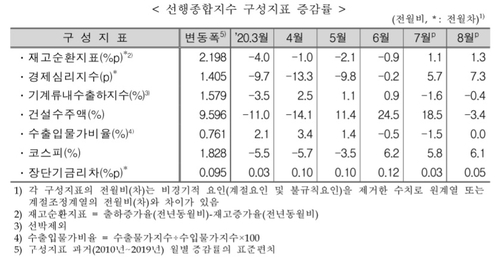

경기선행지수를 구성하는 지표 가운데 경제심리지수가 신종 코로나바이러스 감염증(코로나19) 재확산을 제대로 반영하지 못했다. 이번에 반영한 경제심리지수는 지난달 중순의 조사 결과를 바탕으로 작성됐다. 코로나19 재확산 이전이다.

무엇보다 코스피지수와 장단기금리차가 선행지수를 끌어 올린 원인이다.

8월 코스피 종가는 2,326.17포인트로 전달과 비교해 3.41% 상승했다. 이른바 '동학개미'가 지속적으로 유입되면서 코스피를 밀어 올리는 모양새다.

실제로 주식시장 활황으로 증권사가 속한 금융 및 보험업 생산은 전달보다 3.7% 증가했다. 1년 전과 비교하면 15.6%로 두 자릿수 증가율을 나타냈다.

최근에는 국고채 발행이 큰 폭으로 늘면서 장단기 금리차(差)도 유지 또는 확대하고 있다.

통계청은 최근 3개월 이동평균값을 기준으로 국고채 5년물과 콜금리 1일물의 차이를 전월과 비교해 선행지수에 반영하고 있다. 장기금리가 높아지면 경기가 개선될 것이라는 전망을 밑바닥에 깔고 있다.

장단기 금리차는 6월 0.12%포인트, 7월 0.03%포인트, 8월 0.05%포인트로 플러스(+)를 유지하고 있다. 기준금리 하향에도 국고채 5년물의 6월 평균금리가 1.127%, 7월 1.094%, 8월 1.092%로 횡보하고 있기 때문이다. 최근 확장적 재정정책에 따라 국고채 발행이 큰 폭으로 늘어난 게 금리 지지의 이유로 분석된다.

실제 경기 개선보다 수급 영향으로 경기선행지수가 상승하는 쪽으로 작용했다.

김보경 통계청 산업동향과장은 "선행지수의 예측력이 평상시와 같지 않다"면서 "코로나19 상황과 달리 금융시장에 워낙 좋으니까, 선행지수가 오르는데 실물하고 괴리가 있다 보니 현 상황에선느 예측력이 떨어지는 상황이다"고 설명했다.

현시점에서 선행지수 상승을 경기 개선으로 보는 데는 무리가 있다는 뜻이다.

wchoi@yna.co.kr

jwchoi@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 46분에 서비스된 기사입니다.

최욱 기자

wchoi@yna.co.kr