한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = 올해는 우리나라 기준금리 결정이 미국에 독립적일 수 있을까. 두 번의 빅스텝(50bp 금리인상)을 포함한 금리 고공행진에 벌써 국내 경기 걱정이 크다. 이창용 한국은행 총재는 신년사에서 물가·경기·금융안정간 상충 가능성이 커졌다고 밝혔다.

저성장에 처방으로 언급되는 또 다른 거시경제 변수는 추가경정예산안(추경)이 꼽힌다. 통화·재정 정책의 전환(피벗)은 시장의 흐름을 순식간에 바꾼다. 지금은 당국에서 입 밖에 내지 않는 정책들이, 이르면 2분기 초입이나 늦어도 4분기에 '블랙스완'으로 떠오를지 이목이 쏠린다.

◇ 올해 성장률 전망 이미 위기급…시장이 보내는 '척'

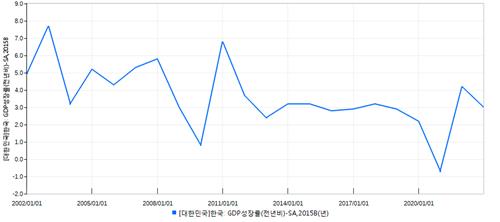

3일 기획재정부에 따르면 정부가 내다본 올해 국내총생산(GDP) 성장률은 1.6%다. 한국은행의 가장 최근 성장률 전망치 숫자는 1.7%다. 코로나로 역성장한 2020년과 글로벌 금융위기에 성장률이 0%대로 주저앉은 2009년을 제외하면 21세기 들어 가장 느리게 GDP가 늘어날 처지다.

경기 둔화 우려가 커지자 거시경제 정책 대응에 대한 얘기가 벌써 나온다. 추경호 부총리 겸 기재부 장관은 추경, 이창용 한은 총재는 피벗을 질문받는다. 모두 손사래를 치며 일부 시장참가자들의 기대를 관리 중이다. 여기에 미국 연방준비제도(Fed)까지 '더 높게, 더 멀리(higher for longer)'를 내세워 한은이 미국에 독립적일 수 있을까 하는 의구심도 나온다.

그래도 성장률 전망치가 워낙 낮고 달러-원 환율까지 안정되니, 시장참가자들은 피벗을 기대한다는 '척'을 보낸다. 부동산 경기가 더 꺾여 자금 불안까지 심화하면 당국도 어쩔 수 없을 것으로 판단한다. 둔화하는 물가상승률이 정책조합의 피벗 발판이 될 수 있다는 진단이다.

문홍철 DB금융투자 연구원은 "지금은 인플레이션에 따른 화폐착각으로 매출이 늘어나는 등 유입 현금흐름이 커서 이자를 감당할 수 있지만, 물가 하락기에 여전히 높은 명목금리를 감당할 수 없는 시기가 올 것"이라며 "세입도 인플레 때 늘어나는 점을 생각해야 한다"고 말했다.

그는 "올해 1분기가 지나면 경제주체들이 주머니가 비었다는 것을 더 실감하게 되고 가계부채와 부동산에서 문제가 인식되면 정책당국이 가만히 있기 어려울 것"이라며 4월 추경, 하반기 금리인하를 전망했다.

◇ "정치권이 먼저 부양책 부추길 것…채권 매수 유망"

정부와 한국은행보다 정치권이 먼저 나설 것이라는 추측도 제기된다. 시장과 정치권의 '척하면 척'이다. 내년 총선을 앞둔 여야가 대선 때처럼 전향적으로 바뀔 것으로 예상한다.

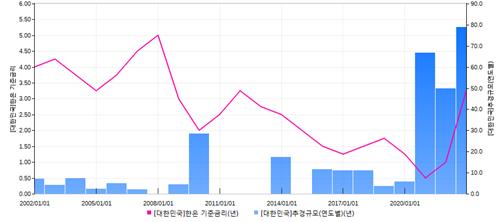

연합인포맥스 매크로차트(화면번호 8888)에 따르면 최근의 금리 정상화 이전에는 금리인하와 추경이 패키지처럼 인식된다. 유동성을 함께 공급해야 시너지가 난다는 접근이다. 우리나라는 이미 저성장이 차차 가시화될 때 이 같은 정책조합을 사용한 바 있다.

추경은 지난 2년간 서울채권시장의 금리를 높인 핵심 요소다. 그래도 통화정책 피벗과 동반되면 사정은 다를 것이라는 얘기가 나온다.

증권사의 채권 관계자는 "금리인하를 잘 반영할 수 있고 거래가 원활한 국채는 추경으로 늘어나도 담는 데 주저할 이유가 없다"며 "피벗 시그널만 확실하면 3년물 금리를 기준금리보다 30bp 정도 낮추는 것은 시간의 문제일 것"이라고 전망했다.

다만, 추경만 먼저 통과되고 금리인하가 미적지근하면 중기적인 금리 불안의 뇌관이 된다는 지적도 있다.

자산운용사의 채권 관계자는 "이미 국고채는 코로나 때 폭증한 발행의 만기를 소화하지 못했고 여기서 또 단기물 물량이 늘어나면 연간 100조원 후반대 발행에서 맴돌 것"이라며 "한국전력공사 이슈도 해소하려면 시간이 걸려 공급 부담을 끌고 가게 되는 것"이라고 우려했다.

그는 "경기 문제는 금리로만 푸는 것이 시장 혼란이 적을 것"이라고 부연했다.

jhlee2@yna.co.kr

(끝)