한국어

한국어 English

English(서울=연합인포맥스) 권용욱 강수지 기자·이석훈 연구원 = 시중 금리가 하락 기조로 돌아서면 한국의 집값도 시차를 두고 상승 압력을 받지만, 금리에 대한 반응 속도는 주요국 대비 느린 편에 속하는 것으로 나타났다.

다만, 이는 국내 주택 가격지수의 통계가 가져온 일종의 착시 현상으로, 실제 한국 주택의 금리 반응 속도는 세계 상위급이 될 것으로 추측됐다.

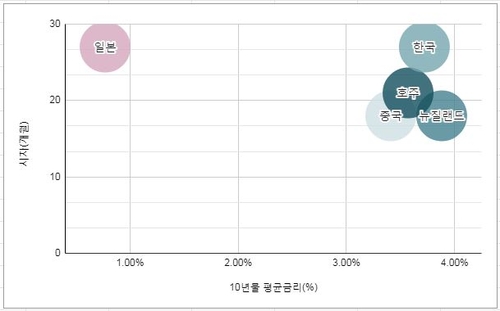

연합인포맥스가 19일 지난 20년간 주요국 10년 국채금리와 경제협력개발기구(OECD) 주택가격지수의 움직임을 바탕으로 두 변수 간 선형 회귀분석을 시행한 결과, 한국은 금리의 방향성 전환(피벗) 이후 대략 27개월 차에 주택 가격이 가장 크게 반응하는 것으로 나타났다.

금리 피벗 이후 n개월 차의 각국 주택가격을 파악하는 과정에서 한국은 n=27일 때 피어슨 상관 계수가 절댓값 최대치인 -0.84에 달했는데, 이는 아시아와 미주, 유럽 등 세계적으로 반응 속도가 가장 느린 편에 속했다. 금리와 집값이 음의 상관 관계를 가진 나라 가운데 뉴질랜드와 중국, 미국이 각각 18개월의 차이가 났고, 호주와 캐나다, 브라질은 21개월의 격차를 보였다. 영국과 프랑스, 스페인은 한국과 같은 27개월 차이로 조사됐다.

◇ 주택가격지수가 왜곡한 반응 속도

금리 피벗이 주택 가격에 영향을 미치는 경로는 다양하겠으나, 무엇보다 주택담보대출의 금리 움직임이 주택 수요를 좌우할 수 있다. 이에 따라 주담대의 변동금리 비중이 높은 국가일수록 주택시장이 금리 변동에 취약하다.

동시에 가처분 소득 대비 가계대출 비중이 높은 국가도 주택시장의 금리 민감도가 높다고 봐야 한다.

한국은행에 따르면 한국 가계대출의 고정금리 비중은 지난 2020년 기준 31.9%로 미국(98.9%)보다 크게 낮은 수준이다.

그런데도 한국 주택이 미국보다 금리 반응도가 떨어진다는 것은 통계 작성 등 기술적인 요인에 따른 착시로 볼 수 있다. 고정금리 비중이 50%대로 미국보다 낮지만, 한국보다 높은 호주의 경우 금리 반응 속도가 21개월로, 한국보다는 반응 속도가 빨랐다.

이번 분석에 활용된 OECD 주택가격지수는 한국의 경우 실거래가 지수가 아닌 한국부동산원의 주택가격동향을 참고하기 때문에 실제 거래 가격과는 차이가 나는 것으로 진단됐다. 국내 부동산업계에서는 표본 숫자 부족 등 한국부동산원 통계에 대한 문제를 꾸준히 제기해왔다.

또한, 서울과 수도권을 제외한 지방의 주택 가격이 상대적으로 느리게 움직이는데, 한국부동산원의 통계는 전국 단위라는 부분도 지적된다.

미국의 대표적 주택가격지수인 케이스실러 지수는 미국 내 20개 대도시 지역의 가격 변동을 측정한다.

통계청은 한국부동산원의 통계 방식에 대해 지난 2020년 연말 표본 수 확대와 표본 재설계 등을 권고했고, 한국부동산원은 2021년 7월부터 월간 주택가격 표본을 4만6천170호로 기존 대비 두 배 가까이 확대했다. 당시 표본 학대 이후 처음 발표된 수치는 한 달 만에 서울과 수도권 아파트 가격이 20% 가까이 급등해 그동안의 가격 왜곡 정도를 역설적으로 보여주기도 했다.

김규정 한국투자증권 자산승계연구소장은 "한국은 기준금리 인상 직후 주택가격이 하락세로 반응한 경우가 적지 않은 편"이라고 강조했다.

◇ 한국, 금리와 집값 음의 관계는 '분명'

금리 피벗에 대한 주택시장 반응 속도와 별개로 둘 간의 음의 상관관계는 한국도 뚜렷한 편이었다. 한국 주택가격은 금리 피벗 이후 피어슨 상관 계수가 최대 -0.84까지 달했는데, 피어슨 상관 계수가 -1에 가까울수록 음의 상관관계가 뚜렷하다는 뜻이다.

한국보다 상관 계수 음의 절댓값이 큰 곳은 뉴질랜드(-0.91)와 호주(-0.93), 영국(-0.93) 정도에 그쳤고, 미국(-0.84)과 캐나다(-0.83), 독일(-0.84)은 한국과 비슷했다.

한국이 이처럼 주요국과 견주어 금리와 집값의 음의 상관성이 뚜렷한 것은 높은 가계대출 비중 등이 큰 영향을 미친 것으로 풀이됐다.

한국은행의 '가계대출의 금리민감도 분석 및 시사점'에 따르면 금리 움직임과 가계대출 변동은 유의미한 음의 상관관계를 보인다. 특히 금리 상승기에 금리 민감도가 더 높았는데, 대출 종류별로는 부동산과 연계된 주택담보대출이 신용대출 등에 비해 금리 움직임에 상대적으로 민감했다.

해당 분석에서는 변동금리 대출 비중 등의 요인이 반영되지 않았는데, 한국의 높은 변동금리 비중을 고려하면 금리 변동에 따른 주택시장 위험도도 상당할 것으로 추정된다.

실제 한국은행 총재의 가장 최근 발언에서도 가계대출과 함께 주택시장 문제가 언급됐다.

이창용 총재는 전일 열린 외신기자 간담회에서 "한국의 GDP 대비 가계부채비 중은 105%로 전세계에서 가장 높은 수준에 해당한다"며 "한국의 단기부채 및 변동금리 비중은 다른 나라에 비해 상대적으로 높다"고 설명했다.

이어서 "부채 문제로 한국 금융시스템에 단기적으로 문제가 발생할 가능성은 없어 보이나 부동산 관련 부문의 어려움은 나타날 수 있다"고 경고했다.

ywkwon@yna.co.kr

(끝)