한국어

한국어 English

English(서울=연합인포맥스) 한종화 기자 = 한국은행이 중국의 리오프닝에 따른 펜트업(pent-up) 수요가 확대할 경우 글로벌 인플레이션 압력을 증대시킬 수 있다고 진단했다.

한은 조사국의 박경훈 모형전망팀장과 윤용준 아태경제팀장, 강영관 관리총괄담당 등 집필진은 7일 발간한 BOK이슈노트에서 "중국의 펜트업 수요가 빠르게 확대될 경우 원자재가격 등에 상방요인으로 작용하면서 글로벌 인플레이션 압력을 증대시킬 가능성이 있다"고 분석했다.

한은은 이어 "인플레이션과 관련해서는 중국 공급망 차질 완화에 따른 하방 요인과 원자재 수요 확대 등에 따른 상방 요인이 혼재돼 있어 불확실성이 큰 상황"이라고 설명했다.

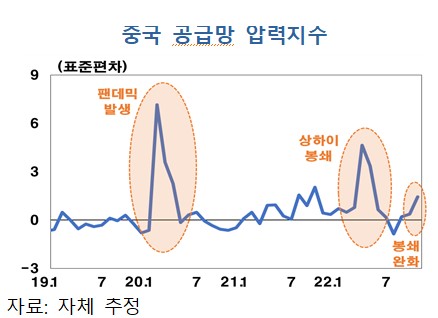

다만 물가 하방 요인인 공급 차질 완화 효과는 이번에는 크지 않은 것으로 분석됐다.

한은은 "중국의 공급차질 완화는 글로벌 물가의 하방압력으로 작용하겠으나 이번 재확산에 따른 차질 정도가 과거 확산기에 비해 작았던 만큼 추가적인 완화 효과는 크지 않을 것으로 판단한다"고 말했다.

한은은 글로벌 공급망에 관한 중기적 위험 요인으로는 경제적·지정학적 분절화를 꼽았다.

한은은 "팬데믹 이후에는 보호무역 강화, 안보 측면에서 기술의 중요성 증대에 더해 우크라이나 전쟁 등이 가세하면서 분절화 움직임이 심화되는 조짐"이라며 "우리나라의 경우 핵심 품목 수출이 주로 미·중에 편중돼 고 주요 원자재 수입 의존도도 높기 때문에 리스크가 현실화될 경우 영향이 상대적으로 크게 나타날 가능성이 있다"고 우려했다.

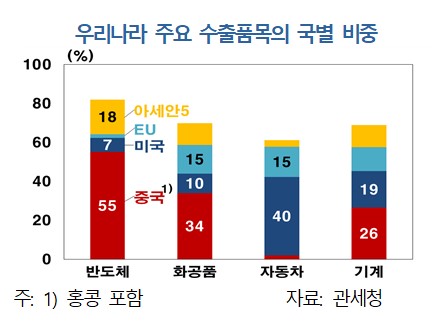

우리나라는 특정 국가를 중심으로 원자재 및 중간재를 상당 부분 수입하고 있어 분절화가 심화할 경우 생산 차질 및 물가 상승압력으로 작용할 수 있는 상황이다.

또 반도체는 대중 수출 비중이 55%(2022년)로 매우 높고, 자동차는 대미 비중이 40%를 차지하는 등 핵심 품목 수출이 미·중에 편중돼 있다.

한은은 미·중 무역 갈등 여파로 우리 수출이 직·간접적으로 영향을 받을 경우 우리나라의 총 수출액(명목)은 1.0~1.7%, 실질 국내총생산(GDP)은 0.1~0.3% 감소할 가능성이 있는 것으로 추정했다.

한은은 "거시적으로 팬데믹 이전과 달리 공급 능력 제약으로 인플레이션 압력이 확대되면서 물가와 경기 간 상충관계(trade-off)가 확대될 수 있으며, 중장기적으로 공급망 재편이 성장 잠재력에도 영향을 줄 가능성에 유의할 필요가 있다"고 강조했다.

jhhan@yna.co.kr

(끝)