한국어

한국어 English

English(서울=연합인포맥스) 이재헌 기자 = '3.1~3.508%'. 이달 장내 국채 시장에서의 국고 3년 지표물의 저점과 고점이다. 기준금리 변화가 없어도 40bp가량이 오르내린다. 장중 변동성이 계속 커지는 모양새다.

미국 소비자물가지수(CPI)로 서울채권시장의 변동성에 대한 경계감은 커질 전망이다. 당국발 안정조치의 정상화 수순과 요란한 외국인, 금통위까지 다양한 변수에서 수급 대응이 분주해질 것으로 예상된다.

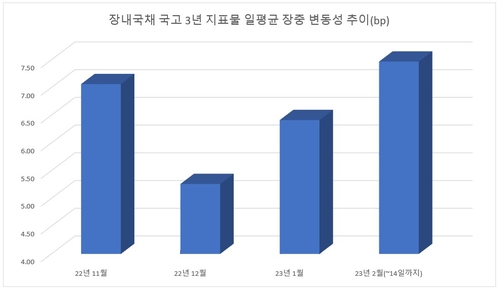

15일 연합인포맥스 채권 통합시장 개별종목매매내역(화면번호 4605)에 따르면 이달 들어 전 거래일까지 국고 3년 지표물 22-13호의 장내국채시장 기준 장중 변동성(고점-저점)은 하루 평균 7.47bp를 기록하고 있다. 전 거래일이 3.9bp로 다소 잠잠했고, 지난 7일에는 장중 최대 13.8bp가 움직였다.

올해 들어 국고 3년물의 장중 변동성을 계속 커지고 있다. 작년 12월에 5.3bp 정도였던 장내국채 평균 변동성은 1월에 6.4bp로 올라섰고 이제는 또 앞자리가 바뀌었다. 지난해 1분기 평균인 5.5bp와 비교해도 크다.

그사이 국고 3년 지표물의 장내 저점은 3.1%까지 내려갔다. 이제는 미국 CPI의 영향으로 고점이 3.5%를 웃돌고 있다. 10거래일도 채 되지 않은 기간에 40bp가 오르내린다. 기준금리 결정 등 국내 정책 변수가 나타나지 않은 점을 고려하면 박스권이 상당히 넓은 편이다.

사실 연초부터 금리가 급하게 떨어진다는 인식들은 시장참가자 다수가 지녔다. 레벨 부담에서도 대세를 따라가야 한다는 생각이 장중 수급 변화를 낮추는 요인이었다. 1월 금융통화위원회(금통위)까지 도비시(비둘기파)하게 해석되면서 박스권이 좁혀진 측면도 있다.

2월 들어서는 상황이 달라지고 있다는 것이 골칫거리로 꼽힌다. 고용지표부터 CPI까지 미국발 지표가 서울채권시장 분위기에 찬물을 끼얹은 것이다. 외국인까지 국채선물 매도세로 전환해 당일 종가가 어디로 갈지 예측이 더 어려워졌다.

은행의 채권 운용역은 "1월을 지나고 나서 보면 채권 강세에 기준금리 인하보다 유동성 효과가 더 크지 않았나 하는 생각이 많아졌다"며 "결국 우리나라의 연내 동결과 인하가 반반이었는데 미국 지표가 혹시나 추가 인상 시나리오를 부추기는 것이 염려스러운 부분"이라고 지적했다.

그는 "외국인 선물 매매도 그날 급하게 변하는 상태고 들리는 말로는 역외 브로커들도 사는 외국인과 파는 외국인이 따로 있다고 한다"며 "평상시 변동성보다는 더 크게 보고 유연하게 움직여야 할 것"이라고 덧붙였다.

당국이 변동성 확대에 트리거가 될지가 관건이다. 유동성 공급 대책의 정상화와 이창용 총재의 스탠스 등이 핵심 이벤트로 지목된다.

증권사의 채권 운용역은 "국채 발행이 늘었고 이제 다른 크레디트물도 공급 확대 압력이 있을 것"이라며 "연초 미뤘던 포지션 변경이 금통위를 전후로 많아지면 국고 3년 3.6%까지는 쉽게 열릴 수도 있다"고 전했다.

jhlee2@yna.co.kr

(끝)