한국어

한국어 English

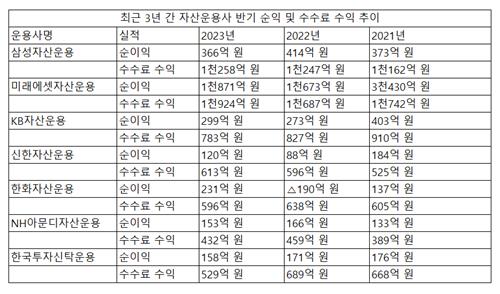

English17일 각 자산운용사 반기보고서에 따르면 운용자산(AUM) 50조 원 이상의 7개 운용사 중 작년 대비 수수료 수익이 증가한 곳은 미래에셋자산운용과 삼성자산운용, 신한자산운용이다.

키움투자자산운용 역시 50조 원이상의 자산을 운용하고 있으나, 아직 반기 보고서가 나오지 않아 제외했다.

미래에셋운용은 올해 상반기에만 1천924억 원의 수수료 이익을 거뒀다. 순이익도 1천871억 원으로 가장 높았다.

삼성운용도 전년 동기 대비 11억 원 증가한 1천258억 원, 신한운용도 17억 원 증가한 613억 원의 수수료 수익을 각각 벌었다. 이에 순익도 각각 증가했다.

KB자산운용과 한화자산운용의 수수료 수익은 각각 783억 원, 596억 원으로 전년보다 감소했다. 한국투자신탁운용(529억 원), NH아문디자산운용(432억 원)의 수수료 수익 역시 지난해보다 줄었다.

2021년까지 기간을 넓혀도 상황은 비슷하다.

올해를 기점으로 2년 전보다 수수료 수익이 늘어난 곳은 미래에셋운용, 삼성운용, 신한운용, NH아문디운용으로 총 4곳이다. 이 중 수수료 수익 증가세를 꾸준히 이어간 곳은 NH아문디운용을 제외한 3곳이다.

운용사 실적에서 수수료 수익이 차지하는 비중은 절대적이다. 수수료 수익에는 위탁 및 운용 수수료 등이 포함돼 있다. 결국 운용사 실적이 개선되려면 이들 운용 상품의 규모가 커져야 한다.

그간 수익을 지탱해왔던 액티브 펀드가 부진을 면치 못하고 있다. 여기에 공모 비즈니스 축이 ETF로 옮겨지면서 수수료 경쟁도 치열해졌다.

주식형 액티브 펀드의 총보수는 대개 0.5~0.75% 정도로 ETF 대비 높은 편이다. 하지만 최근 설정액 1조 원 이상의 대형 공룡 펀드도 부진을 겪을 정도로 공모 펀드 시장은 침체를 겪고 있다.

문제는 ETF 시장에서도 저보수 경쟁을 벌일 가능성이 크다는 점이다.

대형사 입장에서 보수는 큰 문제가 되지 않는다. 삼성운용과 미래에셋운용이 현재 ETF 시장에서 차지하는 순자산 비중은 77%에 달한다. 이미 브랜드 경쟁력이 입증돼 꾸준히 투자자가 유입될 수 있는 구조가 마련된 셈이다.

중형 운용사 측에서 그 틈을 파고들고자 가장 먼저 동원할 수 있는 게 보수다. 실질 수익률에 영향을 미치는 만큼 비슷한 상품이면 낮은 보수를 선호할 수밖에 없기 때문이다.

특히 패시브 ETF 상품은 특성상 보수가 낮은 편이다. 일부 운용사에서 월배당 상품들의 총보수를 1bp까지 인하하기도 했다.

금융투자협회에 따르면 지난 7월 말 기준 전체 펀드 총보수는 0.43%로 2년 전(0.503%)보다 확연히 낮아졌다.

자산운용사 한 관계자는 "수익률이 상대적으로 높았던 공모펀드 규모가 크게 줄면서 수수료 수익도 줄어든 감이 있다"며 "상대적으로 규모가 작은 곳들은 저보수를 강조할 수밖에 없다"고 설명했다.

자산운용사 다른 관계자는 "ETF를 내놓을 때 최근에는 퇴직연금까지 고려하다 보니 장기 투자 특성상 보수의 중요성이 이전보다 커졌다"면서 "비용과 수익의 균형을 맞춰야 하는데 쉽지만은 않다"고 말했다.

joongjp@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 13시 30분에 서비스된 기사입니다.

관련기사

정필중 기자

joongjp@yna.co.kr