한국어

한국어 English

English(서울=연합인포맥스) 송하린 기자 = 코스피에서 현실적으로 주주환원 가능한 재원은 110조원 수준이며, 이를 통해 코스피 적정가치가 13% 상향될 것이란 분석이 나왔다.

이진우 메리츠증권 연구원은 20일 '주주가치 환원 시대: 진정성이 핵심' 보고서에서 "이번 밸류업 프로그램을 기점으로 기업들이 적극적으로 주주환원에 동참하고, 현금성 자산 소진을 통한 주주환원까지 나선다면 코스피는 전체적으로 최대 300조원 가능 재원이 있다"며 "특정 대기업 제외 시 약 100조원 초반 수준이 현실적 최대치"라고 말했다.

코스피는 자기자본이익률(ROE)이 5% 수준으로 낮은 편이다. 작년 3분기 기준 2천119조원에 달하는 자본으로 작년 한 해 110조원 전후로 벌었던 것으로 추정된다.

낮은 ROE 원인으로는 레버리지(자산/자본)의 추세적 하향이 꼽힌다.

이 연구원은 "코스피의 55%를 차지하는 제조업을 들여다보면 레버리지 비율이 추세적으로 하락하고 있는데, 이는 자산보다 자본의 증가 속도가 크다는 의미"라며 "이익잉여금이 증가하면서 자본이 증가했고, 이 중 대부분은 투자 등 유형자산으로 재투자되고 현금성 자산으로는 20~25% 수준이 남아있다"고 파악했다.

주주환원 가능 재원은 이익잉여금이 아닌 현금 및 현금성 자산으로 접근했다.

이 연구원은 "작년 3분기 말 기준 제조업은 244조원 규모의 현금성자산을 가지고 있고, 금융 등 여타 업종까지 합산 시 약 300조원 수준으로 추정된다"면서도 "제조업 244조원 현금성자산 중 삼성전자가 75조원, 현대차그룹이 43조원, SK하이닉스가 7조원 수준으로, 제조업 현금 절반 이상이 시가총액 상위기업에 포진해 있다는 한계점을 고려해야 한다"고 설명했다.

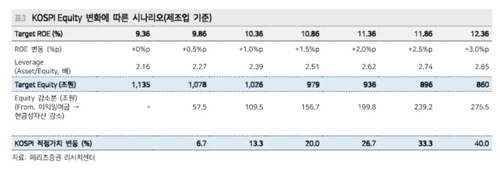

현실적인 최대치인 110조원 규모 현금성자산 소진을 수반한 주주환원(자본감소)이 본격화된다면, 코스피 ROE가 1% 개선되면서 코스피 적정가치는 13%가량 상향되는 것으로 계산됐다.

200조원의 자본감소 시나리오의 경우 코스피 ROE는 2% 오르면서 코스피 적정가치는 27% 상향될 것으로 기대된다.

이 연구원은 "대규모 주주환원을 통한 ROE 개선은 분명 효과를 볼 수 있지만, 투입한 돈의 규모에 비해서는 효과가 아주 극적이지는 않은 셈"이라며 "ROE 개선을 통한 주가순자산비율(PBR) 상승효과도 있지만, 장기적으로 더 중요한 지속가능성에 방점을 둔다면 배당성향을 높이는 것이 현실적"이라고 제언했다.

그는 "최근 글로벌 은행의 경우 PBR 밸류에이션이 낮아지는 것은 트렌드 한 현상이나 그 중 디스카운트를 받은 은행의 경우 배당성향에 따라 차별화되고 있다는 점이 그 방증"이라며 "매년 버는 것의 20~30% 등 일정 비율을 고정적으로 주주에게 배분하고 일관되게 지켜나가는 것도 기업가치를 높이는 방법"이라고 말했다.

hrsong@yna.co.kr

(끝)