한국어

한국어 English

English(서울=연합인포맥스) 정지서 기자 = 부동산 프로젝트파이낸싱(PF) 시장이 위축되면서 보험사의 중소기업 대출 부실대출 비율이 악화했다.

'불황형 대출'로 불리는 가계대출 역시 일 년 새 규모가 3조원 가까이 급증했다.

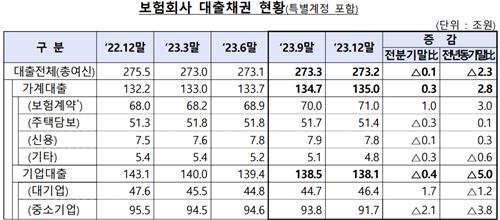

26일 금융감독원이 발표한 '2023년 12월 말 보험회사 대출채권 현황'에 따르면 보험사의 기업대출 잔액은 138조1천억원으로 직전 연도보다 5조원 감소했다.

대기업과 중소기업 대상 대출이 각각 1조2천억 원, 3조8천억 원씩 줄었다.

문제는 건전성이다.

이 기간 1개월 이상 원리금 상환이 밀린 기업대출 연체율은 0.37%로 0.22%포인트(p) 올랐다. 특히 중소기업의 대출 연체율이 0.56%로 0.33%P나 상승했다.

전체 대출에서 차지하는 부실채권 비율도 급증세다.

전체 기업대출의 부실채권은 0.91%로 일 년 새 0.71%P나 치솟았다. 중소기업이 1.04%P나 급등하며 건전성 악화의 주범이 됐다.

금감원은 중소기업 대출 부실의 원인을 PF 부실에서 찾았다. 실제로 이 기간 부동산 PF 대출 연체율은 1.02%로 전년 말보다 0.42%P 상승했다.

보험사의 기업대출이 질적으로 악화했다면, 가계대출은 양적으로 악화했다.

지난해 보험사의 가계대출 잔액은 135조원으로 전년 말보다 2조8천억원 늘었다.

특히 보험계약 대출의 급증세가 눈에 띄었다.

보험계약 대출은 보험 가입자가 보험 해지 환급금 범위에서 대출받는 것으로, 경기 침체 때 자금줄이 막히면 손쉽게 접근할 수 있어 '불황형 대출'로 꼽힌다.

지난해 말 기준으로 보험계약 대출 잔액은 71조 원을 돌파했다. 4분기에만 1조 원 늘었고, 연간 기준으로는 3조원이나 급증했다.

가계대출 연체율은 0.52%로 전년 말보다 0.15%P 상승했고, 가계대출의 부실채권 비율은 0.37%로 전년 말보다 0.08%P 올랐다.

한편 지난해 보험사의 전체 대출채권 잔액은 273조2천억 원으로 집계됐다. 연체율은 0.42%로, 부실채권 비율은 0.74%로 나타났다.

금감원은 "연체율 등 보험회사 대출 건전성 지표에 대하여 지속적으로 지켜볼 것"이라며 "충분한 대손충당금 적립을 통한 손실 흡수능력 제고와 부실자산 조기 정상화를 유도하겠다"고 설명했다.

jsjeong@yna.co.kr

(끝)